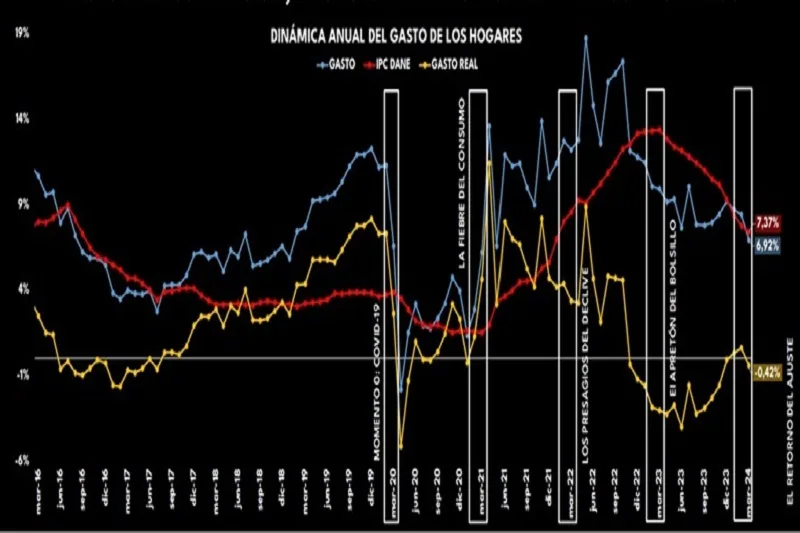

En marzo de 2024, el gasto de los hogares, desde la medición de Gastometría de RADDAR, fue de $83,9 billones. En marzo de 2023, el gasto de los hogares fue de $78,5 billones, lo que significa un crecimiento en términos corrientes de 6,92%, menor que el mes anterior.

En términos reales, el crecimiento anual del gasto fue de -0,41%, después de dos meses de crecimiento. La colocación crediticia, sumando la causada con tarjeta de crédito, consumo – libre destinación e hipotecaria, tuvo un crecimiento anual de 10,1%, debido mayormente a la dinámica en colocación de crédito hipotecario frente al año pasado (53,6%); la colocación con tarjeta de crédito tuvo un crecimiento anual de 3,9%, inferior a la inflación de 7,36%.

Este comportamiento refleja una menor disposición de compra de los hogares en Colombia donde la lenta contracción de la inflación no genera un alivio suficiente en el bolsillo. Un año después del mayor pico inflacionario (13,34%) los hogares pueden mantener una posición cautelosa frente al gasto.

En marzo de 2023, los hogares en Colombia experimentaron el pico inflacionario más alto registrado desde 1999. Desde entonces, la inflación ha completado un año de descenso, cediendo hasta el 7,36% en marzo de 2024. El fuerte incremento de los precios fue uno de los factores más influyentes en la desaceleración de la actividad económica durante el año 2023, así como uno de los factores que impactó en mayor medida el desempeño del gasto de los hogares. Un año después, se pueden seguir observando las consecuencias de este fenómeno: para marzo de 2024, el gasto real de los hogares volvió a registrar una contracción en su variación anual. Esto, a pesar de que indicadores como el número de ocupados en la economía y la dinámica del salario mínimo real han presentado una mejora, impactando el ingreso de los hogares.

Aun así, una disminución en el servicio de la deuda y un incremento en el ingreso disponible podrían indicar que los hogares están siendo más cautelosos en cómo realizan sus compras, especialmente en el uso del crédito, lo cual puede ser resultado de unas menores expectativas frente al desempeño de la economía en este año.

Respecto a la dinámica de las fuentes de ingreso de los hogares, se observó que los salarios y rentas representaron cerca del 74% de las fuentes de gasto, uno de los niveles más altos de los últimos marzos. Sin embargo, el mercado laboral continúa dando señales de deterioro, lo cual puede ir en línea con la desaceleración de la actividad económica en el último año. De esta forma, la tendencia de 12 meses evidencia una desaceleración en la generación de puestos de trabajo, así como una menor dinámica del ingreso por ocupado en términos corrientes y reales. Esto podría tener un impacto en las dinámicas de gasto de los hogares dado el peso de esta fuente de ingreso.

Por otro lado, para este mes los créditos de consumo volvieron a aportar positivamente al cambio en el gasto. Mientras tanto, a pesar de la buena dinámica en la recepción de remesas en dólares, el tipo de cambio ha hecho que cada dólar pueda comprar menos pesos colombianos.

En cuanto a la dinámica de las tasas de interés en marzo de 2024, estas mantienen una tendencia a la baja en línea con la dinámica de la tasa de interés del Banco de la República y las decisiones de recorte en las últimas reuniones de la Junta Directiva. De hecho, la reducción de marzo (50 puntos) representó una aceleración respecto a los 25 puntos de descenso de las últimas dos reuniones. Esta dinámica se da a medida que las correcciones en la inflación se hacen más marcadas.

Aun así, el escenario que se observa en la tendencia de la colocación crediticia no es muy alentador, pues el recorte en las tasas de interés aún no exhibe un impacto importante en la debilitada colocación crediticia. Esto puede indicar que los consumidores pueden estar tomando una postura más conservadora frente al endeudamiento, lo cual puede ser resultado de una menor confianza en medio de la incertidumbre política y las bajas previsiones de crecimiento económico. Estas circunstancias pueden tener amplias implicaciones para la economía y el gasto de los hogares, especialmente en rubros de grandes desembolsos como vehículos o electrodomésticos, así como la venta de vivienda.

Durante los últimos años, el mes de marzo se ha consolidado como un periodo retador. Desde la llegada de la pandemia en marzo de 2020, las cosas han cambiado, pues fue allí donde el gasto de los hogares emprendería un terreno poco firme, con un poco de volatilidad e incertidumbre. En marzo de 2021, las jornadas de vacunación tomaban impulso y con ello, una evidente reactivación del gasto, sin embargo, desde marzo de 2022 se empezaban a evidenciar las señales de desaceleración, que, junto con la invasión rusa de Ucrania, complejizaba la dinámica inflacionaria de algunos productos a nivel mundial.

Un año después, en marzo de 2023, los hogares se enfrentarían a la inflación más alta de los últimos años y con ello, la obligación de ajustarse el cinturón, propiciando posteriormente una contundente caída del gasto. Entre subidas y bajadas, marzo de 2024, vuelve a mostrarnos un cambio en la tendencia, pues luego de un breve respiro, con dos meses de recuperación, el gasto real de los hogares regresa a terrenos negativos, pese a que la inflación continúa su lento camino de contracción.

Si bien, la cifra anual del gasto real en marzo cerró nuevamente en terreno negativo, el primer trimestre evidenció leves señales de recuperación. Esto, podría ser el resultado de un inicio de año con mejores expectativas, que incluso se vieron reflejadas en una importante recuperación de la confianza del consumidor (ene 24 vs dic 23), así como también por la presencia de las festividades de reyes magos y las ferias y fiestas que se llevan a cabo en varias ciudades del país en los primeros meses del año. A su vez, la presencia de la temporada escolar, liquidación de colecciones, San Valentín, los aniversarios de cadenas, el día de la mujer y la jornada vacacional de semana santa pudieron permitir una mayor disposición de compra en el primer trimestre de 2024.

Los dolores en el bolsillo ya no son los mismos que un año atrás. Al reestructurar el bolsillo de los hogares, se evidencia como la canasta vivienda es la que más gana terreno dentro del bolsillo con un incremento del 0,65% en su asignación, vinculada principalmente a la fuerte inflación que experimentó esta canasta en el mes de marzo, como producto del fuerte aumento en los precios de energía eléctrica y acueducto, alcantarillado y aseo. Adicionalmente, se ha evidenciado una presión al alza por el lado de los arriendos, que para marzo de 2024 se convirtió en uno de los servicios que más están aportando a la inflación en todos los niveles de ingreso. Esta situación podría incidir en negociaciones con arrendatarios, búsqueda de opciones más económicas, considerar compañeros de vivienda, o como lo han venido haciendo los hogares, desplazarse entre las diferentes canastas de consumo para reducir el gasto en unas y compensar el aumento del costo del alquiler. En contraste con marzo de 2023, los alimentos para el hogar han tenido una menor asignación lo que deriva de la estabilización y reducción en los precios de algunos productos de la canasta, como por ejemplo en huevo y leche.

El comprador en Colombia también ha migrado entre la caza de promociones, oportunidad y valor. En el momento 0, cuando llega la pandemia, el comprador se repartía de manera similar en los tres tipos, sin embargo, cuando se da la fiebre de consumo en el 2021, la oportunidad gana terreno, pues se tenían en cuenta todo lo que, durante año, estuvieron cohibidos, precio, canal, producto, entre otras cosas, pero que terminaría llevando al comprador a ser un cazador de promociones luego de haberse abastecido desmesuradamente acompañado a su vez por la cantidad de promociones que el mercado logró ofrecer durante este periodo. Ahora bien, durante 2023, con una inflación galopante, los compradores retornaron a la oportunidad y el valor, y no solo por una menor presencia de promociones, sino también por el apretón de bolsillo que implicó una mayor reflexividad a la hora de comprar. En el retorno del ajuste, los compradores vuelven a notar la presencia de promociones, que no dejarán de aprovechar, pero el valor se mantiene en medio de un escenario con bajas expectativas al futuro –el indicador que jalonó la confianza a la baja fue el índice de expectativas- y una inflación que mantiene cautelosos a los hogares.

Las razones de compra también han experimentado un cambio importante, siendo la calidad un terreno firme. Si bien la necesidad sigue siendo el principal impulsor de las compras, su participación ha ido disminuyendo gradualmente, evidenciando cómo pese a las diversas coyunturas económicas, el comprador intenta migrar hacia otras razones que le generen mayor satisfacción. Este terreno, al menos en los marzos de cada año, que como hemos visto, han estado marcado por diferentes situaciones, lo ha ganado la calidad, siendo la razón de compra que se mantiene sólida dentro de las compras de los hogares, reflejando la creciente exigencia de los compradores por productos con una propuesta de valor que consideren “valga la pena”. Ahora bien, en medio de la lenta caída de la inflación y una mayor presencia de promociones en el mercado, la promoción sigue siendo relevante y gana terreno especialmente durante marzo de 2024. Los desplazamientos entre los diferentes motivos de compra reflejan a un comprador más informado y exigente, que prioriza la calidad en las propuestas de valor de los bienes y servicios.

En línea con lo anterior, las misiones de compra también han evolucionado en los diversos canales de compra, donde la tierra de barrio llega a su menor participación en los marzos de los últimos años. Esta dinámica puede responder, a que en este canal si bien se puede dar el “regateo” o las compras “fiadas”, los hogares pueden estar buscando tanto opciones que brinden mayor calidad como también diversidad a la hora de elegir en cuestiones de tamaño, cantidad, empaques, entre otras. Allí pueden destacar las grandes cadenas, que también presentan la mejor participación en los periodos analizados.

Ahora bien, como se ha evidenciado, las promociones ganan terreno, lo que se refleja en la estabilidad en la participación de los hard discount y un mayor terreno que acogen las zonas comerciales.

Si bien el canal tradicional continúa solucionando las necesidades de los hogares, además de ser el canal de compra más completo o equilibrada en cuanto a motivaciones se refiere, las compras en canal moderno fueron en su mayoría motivadas por la calidad, siendo estos canales en los que se pueden encontrar distintas marcas y presentaciones de un producto específico como tiendas de moda, tecnología, muebles para el hogar, entre otros.

Si bien, las compras en los hard discount están muy enfocadas en los precios bajos que estos mantienen, se destaca la fuerte participación de calidad como principal motivo de compra. Así, se evidencia que los compradores ya han experimentado con distintos productos de este canal, donde han logrado encontrar una óptima relación entre calidad[1]precio. Ahora bien, luego de un 2023 con fuertes dinámicas inflacionarias, el precio pudo dejar de ser el principal diferencial entre los canales.