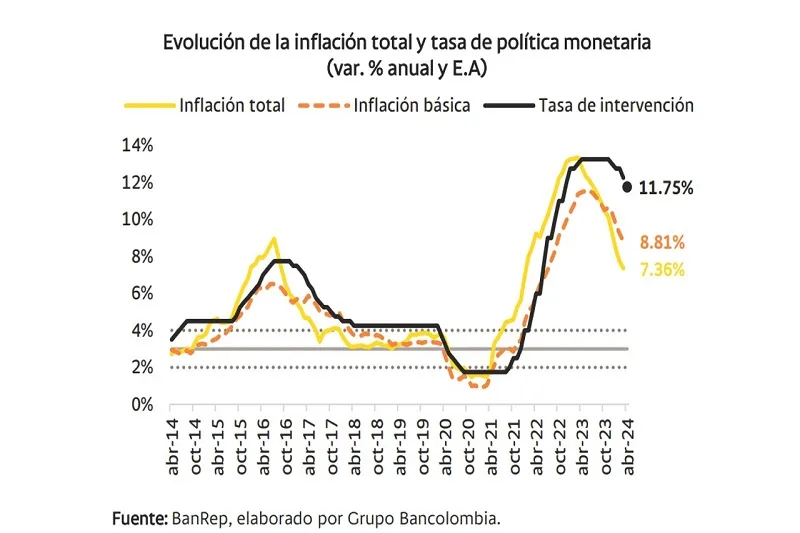

(Investigaciones económicas Bancolombia).- En línea con nuestra expectativa, la Junta Directiva del Banco de la República (JDBR) redujo la tasa de interés en 50 pb, hasta 11,75%. La decisión fue resultado de una votación dividida: 5 votos a favor, 1 por un recorte de 75 pb y otro por uno de 100 pb. Con esto se materializa el cuarto recorte consecutivo y el segundo recorte de 50 pb, como resultado de la evolución favorable de la inflación y sus expectativas. En adelante, prevemos el ciclo de normalización monetaria proseguirá de manera cautelosa, ante el balance de riesgos inflacionarios y financieros.

El racional de la decisión

El ciclo de recortes en la tasa de política monetaria continúa soportado en el descenso de la inflación y la buena evolución de sus expectativas. Si bien ha sido paulatino y la inflación anual se mantiene muy superior al rango de tolerancia, la JDBR resaltó que el proceso de desinflación ha continuado, evidente en el registro más reciente de 7,36% anual en marzo. De igual forma, en la expectativa mediana de los analistas se espera que continúe la normalización: se prevé un 5,6% para cierre de este año y 3,8% para diciembre de 2025.

A estos argumentos se suman la moderación de los desbalances externos y el cierre de la brecha del producto. El déficit en la balanza de pagos y el desbalance comercial se ha moderado hacia registros más sostenibles. De igual forma, el Emisor señaló que la brecha del producto se encontraría en terreno ligeramente negativo, lo que evidencia cómo la postura contractiva de la política monetaria ha hecho frente al exceso de demanda.

Además, el Emisor señaló la importancia de las condiciones financieras internacionales. La JDBR enfatizó en la cautela que demanda el cambio reciente que ha tenido la perspectiva de recortes de la tasa de interés de política en Estados Unidos, debido a los potenciales efectos financieros e inflacionarios adversos.

Por otro lado, se revisó al alza el pronóstico de crecimiento del PIB para 2024. Esta revisión, hasta 1,4%, fue resultado de las sorpresas alcistas en el Indicador de Seguimiento a la Economía durante el inicio del año, algo que además representa un argumento en favor de la cautela en la toma de las próximas decisiones. Sin embargo, el panorama de fuerte deterioro en la inversión permanece como una fuente de presión para una mayor reducción en las tasas.

Consistente con conducir la inflación al rango de tolerancia, la postura de política monetaria continúa en terreno claramente contractivo. A pesar de este nuevo recorte, la tasa de interés real ex post (tasa de política – inflación observada) se mantiene en registros superiores al 4%. La tasa real ex ante (que descuenta las expectativas de inflación) permanece superior al 6,8%. Al respecto, se reiteró el todavía elevado nivel de la inflación y los riegos inflacionarios y financieros internacionales. Consideramos que la decisión y el racional de la JDBR van en línea con nuestro escenario de proyección vigente. Las presiones alcistas en la inflación provenientes de la indexación, el fenómeno de El Niño, los potenciales ajustes en el ACPM y el contexto financiero internacional conducen a la Junta a avanzar paulatinamente en el proceso de recortes. En este sentido, prevemos que la tasa de política monetaria cierre el 2024 en 8,75%.