(Investigaciones económicas Banco de Bogotá).- La actualización del Informe de Política Monetaria (IPM) del equipo técnico (staff) del Banco de la República (BR), las minutas de las reuniones de la Junta del BR en lo corrido de 2024 y las declaraciones de sus integrantes han contribuido a esclarecer el rumbo las tasas de interés en 2024. Para 2025, sin lugar a duda, el cambio de dos de los cinco codirectores a cargo del actual Gobierno podría desembocar en una transformación de la postura vigente del Emisor toda vez que el Ejecutivo, en cabeza de sus más altos mandos, ha dejado clara la necesidad de contar con menores tasas de interés para propiciar una reactivación económica, a pesar que la inflación aún se encuentre lejos de la meta. En este contexto, Investigaciones Económicas (IE) actualizó su senda esperada de tasas de interés del BR, esperando ahora para fin de 2024 y 2025 niveles de 8.75% (antes 8.25%) y 5.75%

Con la actualización de las proyecciones del staff del BR en el IPM de abril, IE revisó el ejercicio realizado en febrero para obtener la senda implícita de la tasa de referencia con dichas proyecciones. En particular, al utilizar la regla de Taylor, se observa una sincronización entre el equipo técnico y la Junta toda vez que la recomendación del staff es mantener el ritmo de recortes de tasa en -50pb, tal y como lo ha preferido la mayoría de la Junta en las sesiones de marzo y abril; de continuar, la tasa finalizaría el año en 9.25%.

La cautela al interior del BR se ha hecho evidente no solo en las recientes decisiones de tasa, sino también en las minutas de dichas reuniones donde cinco de los siete codirectores han respaldado dicha aproximación. Las razones detrás de ello son que, por un lado, Colombia es de los únicos países en el mundo en aún presenciar una inflación lejos de su meta. A su vez, cuenta con unas expectativas de inflación altamente adaptativas que dificultan la labor del Emisor y, debido a que desde 2021 el BR no cumple su objetivo de encausar la inflación hacia la meta, los temores de pérdida de credibilidad en la entidad (su activo más importante) hacen que se requiera de una postura monetaria contractiva para que el retorno de la inflación al rango entre 2% y 4% sea un hecho en 2025. Además, en las últimas minutas, el deterioro de las finanzas públicas, la incertidumbre en los mercados por los anuncios al más alto nivel de Gobierno en los frentes político, económico y social, y las condiciones financieras globales más restrictivas ante los ajustes en las perspectivas de tasa de la Reserva Federal (Fed), también respaldan que la Junta no pueda aumentar la magnitud del ritmo de recortes.

No obstante, para IE, octubre sería un mes propicio para acentuar los ajustes en tasa hasta -75pb dado el entorno macroeconómico previsto para aquel momento. Según cálculos de IE, para ese entonces la inflación se ubicaría ligeramente por debajo de 6%, con lo que las expectativas de inflación a 1 y 2 años obtenidas de la encuesta del Emisor, así como las extraídas del mercado de deuda pública, ya estarían consolidadas en el rango meta. Por su parte, el crecimiento económico mostraría apenas un repunte con tasas de avance anual cercanas a 1.5%, mientras que el deterioro del mercado laboral se consolidaría toda vez que la tasa de desempleo nacional pasaría de 10.9% en marzo a un nivel cercano a 12%. En el entorno global, según el mercado de futuros, la Fed ya habría realizado un primer recorte en tasa en septiembre o, en su defecto, se estaría consolidando la visión de que sería en diciembre. Así, solo la evolución de las finanzas públicas condicionaría la aceleración del proceso de normalización de la política monetaria.

Las reducciones de -75pb se mantendrían hasta la sesión de enero de 2025, posterior a lo cual el presidente, G. Petro, podrá por Ley nombrar dos nuevos codirectores. Recordando que ya el presidente nombró a O.L. Acosta como codirectora y cuenta con la presencia del ministro de Hacienda, R. Bonilla, matemáticamente el Gobierno contaría con mayorías para las decisiones futuras en tasa de interés. Para IE, el efecto de ello sería una aceleración en la magnitud en la reducción de la tasa hasta llegar al nivel terminal del ciclo, el cual, IE estima se ubique entre 5.75% y 6.00%. Es decir, en marzo y abril el descenso en la tasa sería de -100pb y en junio finalizaría el ciclo con un ajuste final de -25pb para llegar a una tasa de 5.75%.

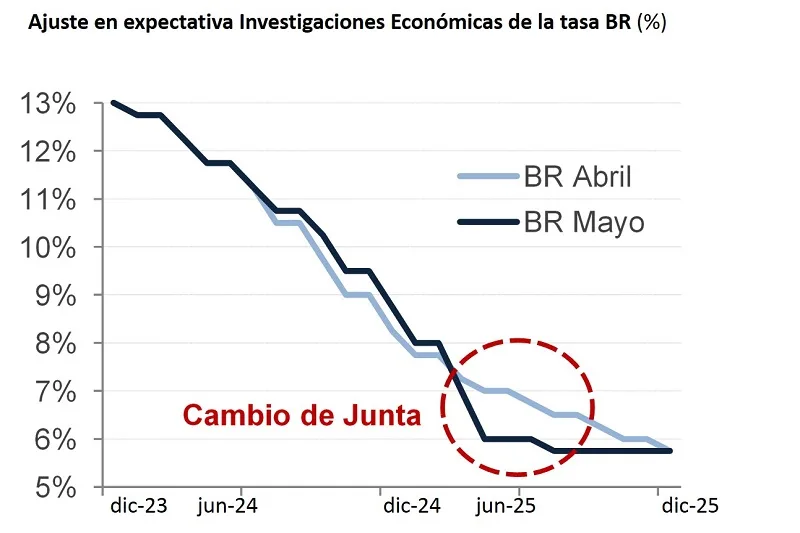

En este punto, vale la pena recordar un ejemplo reciente de lo que podría ocurrir en Colombia. En Brasil, para la reunión de mayo, cuatro de los nueve miembros del comité de política monetaria, los elegidos por el gobierno de turno optaron por continuar con descensos en tasa de -50pb pese al repunte de la inflación. Por el contrario, los cinco miembros restantes, elegidos por gobiernos anteriores, conscientes de la situación, moderaron la magnitud del recorte a -25pb. Aunque la institucionalidad es fuerte en Colombia, eventos atípicos1 llevarían a una mayoría del Gobierno en la Junta del BR.