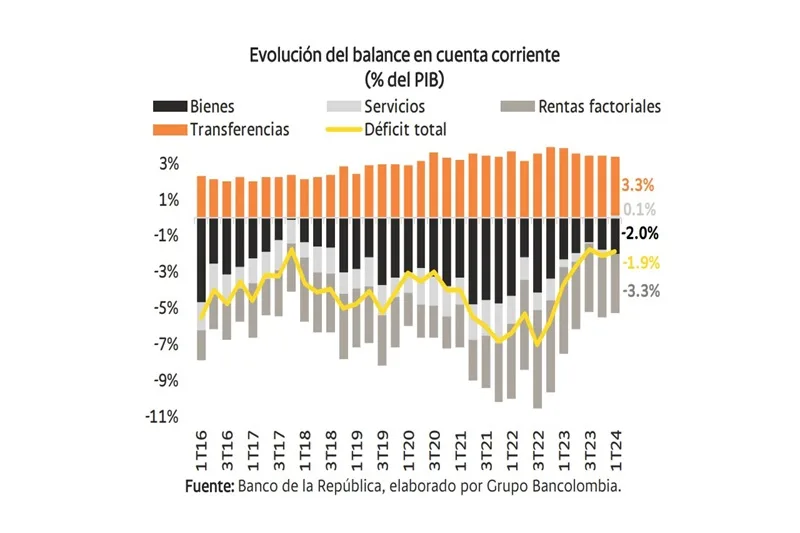

(Investigaciones económicas Bancolombia).- El desbalance de la cuenta corriente de Colombia fue de solo 1,9% del PIB en el 1T24, equivalente a -USD1.924 millones. Este registro implicó el menor déficit para un primer trimestre desde 2010 y el segundo dato inferior al 2,0% del PIB (en valor absoluto) de los tres trimestres más recientes. Ante una estabilidad relativa de los principales rubros que componen a la cuenta corriente, en esta ocasión la reducción del déficit en 0,2 pp frente al 4T23 fue posible gracias a que el comercio de servicios registró un superávit (de 0,1% del PIB) por primera vez desde que se tienen registros oficiales comparables (desde el 2000).

La evolución de la cuenta corriente continúa denotando el impacto de la coyuntura macroeconómica local. Las importaciones totales cayeron al mínimo pospandémico, un debilitamiento que superó al de las exportaciones, mientras los rubros de renta factorial y transferencias corrientes se mantuvieron virtualmente estables frente a la referencia de cierre del 2023. Así pues, se hace evidente cómo el bajo crecimiento del PIB y la débil demanda interna está permitiendo el efecto esperado en el sector externo: una reducción del desbalance y las vulnerabilidades.

En esta ocasión, hubo un ligero incremento en el déficit comercial de bienes, así como una disminución en el desbalance de servicios. Desde bienes, la tendencia continuó en línea con la dinámica en los trimestres previos, en donde la corrección en el desbalance sucedía ante un mayor descenso en las importaciones, respecto al deterioro en las exportaciones. En los servicios, el resultado se presentó por una disminución en las importaciones. En general, el desequilibrio de este segmento se mantuvo constante, tal como se observó en el 1S23 y en comparación con los registros previos a la pandemia.

En medio de la tendencia bajista en los precios de las materias primas –a excepción del petróleo-, las exportaciones volvieron a debilitarse. Con una caída de 1,5 pp del PIB frente al 4T23, los ingresos por ventas al exterior disminuyeron por sexto periodo consecutivo como consecuencia de la tendencia bajista de los precios del carbón y café, hacia niveles más consistentes con los registros históricos. Sin embargo, el precio del petróleo ha evidenciado aumentos en lo corrido del año, por lo que esto puede ser un factor clave para el futuro exportador del país. Por su parte, la canasta no tradicional mantuvo un buen rendimiento los primeros 2 meses del año, por lo que su evolución evidencia una menor afectación por el menor dinamismo de nuestros principales socios comerciales: EE.UU., China y Europa.

Las importaciones, por su parte, evidenciaron un leve retroceso en el 1T24, ante los efectos del bajo crecimiento económico. La debilidad de la demanda interna por bienes importados, que incluye consumo, insumos y bienes de capital, se vio afectada por una economía caracterizada por una moderación de la dinámica del consumo privado. A pesar de la apreciación del tipo de cambio USDCOP en los primeros meses del año, la disposición de los hogares a gastar se mantuvo contenida, en un entorno en el que las tasas de interés se mantienen elevadas.

Por su parte, el desbalance comercial de servicios evidenció su primer registro superavitario al ubicarse en 0,1% del PIB (+0,5pp frente al 4T23). Esto fue resultado de una estabilidad desde el 2T23 en las exportaciones y una reducción hasta 4,1% del PIB en las importaciones. Se mantiene la incertidumbre ante tensiones políticas cercanas a los principales corredores marítimos del mundo.