La industria aseguradora, como actor fundamental en el desarrollo económico del país, se adaptó a los factores de inestabilidad económica, riesgos geopolíticos y cambio climático que caracterizaron el 2024. Aunque los riesgos siempre han estado presentes, algunos se han intensificado o hecho más evidentes por estas circunstancias.

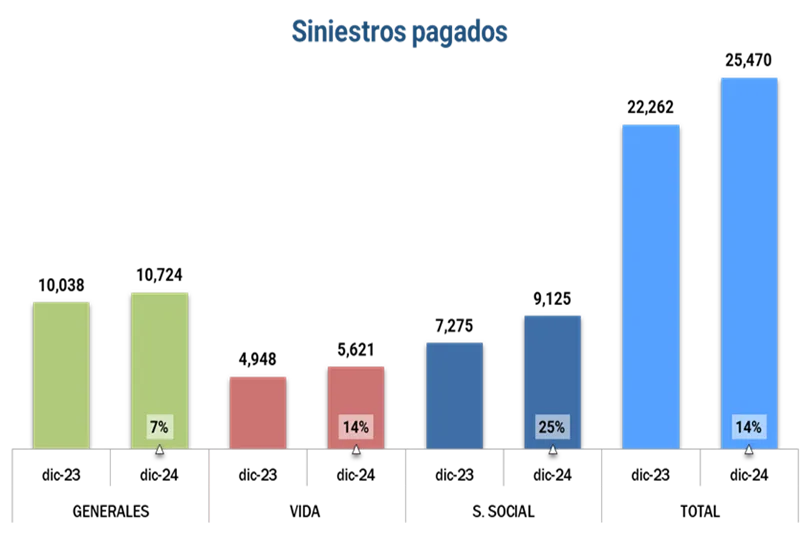

Al cierre del año anterior, las compañías pagaron a sus asegurados un total de $25.5 billones, 13,6 % más que el 2023, cifra que refleja el compromiso del sector asegurador y que es equivalente a dos veces el costo de la construcción de la primera línea del Metro de Bogotá.

La industria registró un crecimiento real del 5,6% con una economía creciendo al 1,7%, lo que confirma que, en momentos de incertidumbre económica, las personas son más propensas a protegerse mediante un seguro. El indicador de penetración del seguro (Primas / PIB 2024) cerró en 3,29% y el consumo per cápita en $1.065.064.

Según Gustavo Morales Cobo, Presidente Ejecutivo de Fasecolda “muchas personas pudieron recuperar sus casas, sus carros, tener atenciones en salud, cubrir accidentes de tránsito, enfermedades laborales, mesadas pensionales, entre otros, como por ejemplo: en el caso de las inundaciones registradas en el mes de mayo en Cali; estas y otras circunstancias demuestran que, siempre es un buen momento para adquirir un seguro y que la industria aseguradora ofrece una amplia variedad de coberturas, diseñadas para enfrentar estos nuevos riesgos y adaptarse a las necesidades de cada personas y empresas”.

Además, para responder por las obligaciones adquiridas con sus clientes, las compañías han duplicado sus reservas en los últimos diez años, alcanzando la suma $120 billones, lo que refleja la solidez de la industria.

Uno de los hechos por destacar en 2024 es que, a pesar de la desafiante coyuntura económica del país, la industria experimentó la llegada de nuevos actores: EKG, Andina, Qualitas y Everest, que decidieron apostarle al mercado colombiano dado su dinamismo y posibilidades de crecimiento.

También, por segundo año consecutivo según el reporte de la Superintendencia Financiera de Colombia, las quejas en seguros disminuyeron un 4% respecto al mismo periodo de 2023, en contraste con el aumento del 72,8 % en el total del sector financiero. La industria seguirá trabajando para mejorar la experiencia de los usuarios con sus productos y contribuir con su bienestar.

Para 2025 se espera aumentar la profundización de los seguros en la sociedad colombiana, centrarnos en la implementación y reglamentación secundaria de los decretos NIIF 17 y Reservas, que nos ubican en estándares internacionales de información financiera en los contratos de seguros, continuar con la promoción sistemática de los Seguros Paramétricos, participar del nuevo Régimen Pensional Colombiano y promover la competencia e inclusión financiera, facilitando el control de los datos por parte de los consumidores y mejorar la oferta de productos y servicios financieros en el proyecto de la Superintendencia Financiera: Open Insurance”, expresó Gustavo Morales, Presidente Ejecutivo de Fasecolda.

Datos por ramo

Los ramos de seguros más demandados fueron: Riesgos Laborales, con una participación del 13%; Vida Grupo y Autos, 12% cada uno; Rentas Vitalicias, 10%; Previsional, 9%; Salud y SOAT, ambos con un 7%; e Incendio y Terremoto, con un 6%.

Los ramos de seguros más demandados fueron: Riesgos Laborales, con una participación del 13%; Vida Grupo y Autos, 12% cada uno; Rentas Vitalicias, 10%; Previsional, 9%; Salud y SOAT, ambos con un 7%; e Incendio y Terremoto, con un 6%.

Las inundaciones registradas en Cali durante el mes mayo, fue el evento siniestral más destacado de 2024, las compañías pagaron a sus asegurados por afectaciones en sus viviendas por $14 mil millones.

La creciente exposición a nuevos riesgos ha llevado a muchas personas a buscar seguros, viéndolos como una inversión clave para proteger su patrimonio ante lo inesperado. Según la UNGRD en 2024 se registraron cerca de 9,000 eventos naturales en Colombia, casi un 100% más que los de 2023

Al cierre de 2024, Colombia registró 2.462.782 de riesgos asegurados.El valor asegurado de estos riesgos es de $2.323 billones, casi 1.5 veces el PIB del 2024.

El comportamiento de este ramo también estuvo influenciado por diversas variables macroeconómicas, tales como la Cartera Hipotecaria de Vivienda, el Producto Interno Bruto (PIB) del sector construcción, el Índice de Costos de la Construcción de Edificaciones, y las tasas de interés, entre otros.

Seguro decenal

Por su parte, la póliza obligatoria que busca proteger al comprador de vivienda nueva para que su patrimonio no se vea afectado como consecuencia de las deficiencias de los procesos de construcción, errores en los diseños, deficiencia en los materiales o vicios del suelo, cuya obligatoriedad inició en 2022 y ha sido introducida gradualmente en los diferentes municipios del país, registró al cierre de 2024: 396 proyectos de vivienda nueva, con 62 mil unidades aseguradas, por un valor de $9.5 billones.

SOAT

Las compañías de SOAT desembolsaron un total de $2,54 billones para la atención médica de las víctimas de accidentes de tránsito y el resto de las coberturas. (-2.1%).

Los indicadores de accidentalidad vial se mantuvieron similares a los del año anterior, con aproximadamente 938 mil víctimas y 7.400 muertes registradas hasta el mes noviembre, según el SIRAS y la Agencia Nacional de Seguridad Vial.

En 2024, el número de vehículos asegurados en Colombia alcanzó los 10.296.375, de los cuales 5 millones son motos (49%).

Según cifras del RUNT, en Colombia hay un parque automotor de 19.9 millones, pero, solo el 52% tiene SOAT. La evasión de motos es del 59%.

En cuanto al valor de la prima promedio, se observó que el SOAT para motos tiene un costo de $333 mil, mientras que para los automóviles la prima se sitúa en $700 mil.

Riesgos Laborales

El año pasado el Sistema General de Riesgos Laborales reportó la afiliación de 13 millones de trabajadores, lo que representa un crecimiento del 1,7% en comparación con 2023. A diciembre de 2024, la industria atendió accidentes y enfermedades laborales, entre otros, por $ 4,8 billones para un crecimiento del 18.8%.

Estos cambios en el comportamiento del ramo están influenciados por factores macroeconómicos como el Producto Interno Bruto (PIB), la población ocupada, y los niveles de formalidad e informalidad del mercado laboral.

Un caso destacado del 2024 para recordar fue el accidente de la artista Laura Villamil el 17 de agosto, quien sufrió quemaduras en el 80% de su cuerpo durante un espectáculo con fuego en un reconocido restaurante. La Administradora de Riesgos Laborales (ARL) ha estado brindando atención a la artista, quien se encuentra en proceso de recuperación.

Autos y Transporte

A diciembre de 2024, los seguros voluntarios de vehículos registraron un crecimiento del 3,4%, alcanzando los 2.381.754 vehículos asegurados. El resultado estuvo influenciado por el crecimiento del 8% en la venta de 200.953 vehículos nuevos en 2024, lo que representó un aumento del 8%.

En cuanto al valor de los siniestros pagados, este ascendió a $3,5 billones, con una variación del 0,51%.

De los siniestros del 2024 se destacan las graves inundaciones causadas por las fuertes lluvias del 15 de mayo de 2023 en Cali, en las que las compañías respondieron a sus asegurados por $ 25 mil millones.

Por otro lado, en el segmento de transporte de carga, se registraron 11,5 millones de viajes en 2024, un aumento del 14,1% en comparación con 2023. Aunque no se reportaron detalles específicos sobre siniestros o primas, el valor de los siniestros pagados en este ramo alcanzó los 248 mil millones de pesos, lo que implicó un aumento significativo del 39,6%.

Seguridad Social

En 2024, el Sistema de Seguridad Social, tanto en el ámbito de seguros previsionales (coberturas para invalidez y sobrevivencia para el Régimen de Ahorro Individual) como en el de rentas vitalicias (RV), experimentó variaciones en sus indicadores.

El número de personas aseguradas en el ramo previsional fue de 8.063.778, donde se registró un aumento de cerca de 277 mil personas más respecto del año anterior.

En este ramo se registraron 10.378 siniestros por un valor de $3,6 billones.

Por su parte, las rentas vitalicias llegaron a tener 132.782 pensionados, 12 mil más que el 2023 y se contrataron 14.968 nuevas rentas. Las pensiones pagadas fueron del orden de $1,9 billones.

La llegada de Seguros Andina dinamizó al mercado con la expedición de expidió 1.144 rentas vitalicias.

Salud

Al cierre de 2024 en el ramo de salud, se estima que se pagaron $2.8 billones en siniestros, con un crecimiento del 19% más que el año anterior, que corresponde a un aumento de las solicitudes de prestaciones con cargo a las pólizas, debido a la coyuntura que existe sobre las prestaciones del Sistema General de Seguridad Social en Salud.

Con base en la información reportada en la SFC, al cierre de 2024 hubo 1.6 millones de colombianos asegurados en el ramo.

Para contribuir con el fortalecimiento del aseguramiento privado en salud como un pilar del sistema, Fasecolda lanza la próxima semana la Cámara Técnica de Seguros de Salud, un espacio técnico y estratégico que contribuirá en la articulación del Estado, los prestadores de servicios de salud y otros actores, con el fin de aportar soluciones para mejorar la atención de la población y hacerle frente a los desafíos regulatorios, avances tecnológicos y cambios en las necesidades de los ciudadanos en esta materia.

Seguros de Personas

Cada vez las personas aseguran más su vida para garantizar la estabilidad económica y financiera de sus seres queridos, en caso de fallecimiento o afectación en su salud. En promedio tenemos que 1 de cada 2 colombianos cuenta con un seguro de este tipo

*El comportamiento del ramo estuvo influenciado por la caída en la tasa de natalidad, el aumento en la esperanza de vida, el aumento de siniestralidad vial, y la colocación de cartera crédito, entre otros.

Fraude en la Industria

En 2024, la industria aseguradora en Colombia identificó un total de 30.739 casos de fraude, según datos proporcionados por las compañías de seguros, que representan más de 272 mil millones de pesos, de los cuales se ha pagado aproximadamente el 40%, es decir, más de 108 mil millones de pesos.

Las regiones más afectadas por estos delitos fueron Bogotá, Antioquía, Valle del Cauca y Atlántico, que reportaron un alto número de eventos fraudulentos.

En cuanto a las tipologías de fraude, en el SOAT, el 26,54% de los casos están relacionados con pólizas prestadas, el 26,01% con inconsistencias en los documentos aportados, y el 22,23% con accidentes de tránsito falsos. Las compañías también reportaron más de 4081 casos en los que se estima afectaron a los compradores de seguros, y se estima que los estafadores han recaudado más de 2 mil millones de pesos

En riesgos laborales, el 50,78% corresponde a dobles cobros, y el 43,10% a siniestros de tipo oportunistas.

En el ramo de automóviles, el 47,16% de los fraudes son de tipo oportunista, mientras que, en el caso de la sustracción, el 60,08% involucra documentos inconsistentes como soporte de las reclamaciones.

Un evento extraordinario que marcó 2024 fue el aumento de la venta de pólizas falsas de SOAT, con más de 4.081 casos reportados por las aseguradoras. Se estima que los estafadores han recaudado más de 2 mil millones de pesos a través de esta modalidad de fraude.

Perspectivas económicas para el sector 2025

El inicio de 2025 estuvo marcado por eventos económicos y políticos que afectaron tanto a nivel global como en Colombia. La inflación, tasas de interés e incertidumbre fiscal serán factores clave para los mercados y la industria aseguradora. A nivel internacional, la inflación en EE. UU. fue del 2,9%, lo que genera expectativas de recortes en las tasas de interés, mientras que en la Eurozona el BCE redujo su tasa.

En Colombia, la inflación se mantuvo en 5,20% al cierre de 2024, con un crecimiento económico moderado de 1.7% y una balanza comercial deteriorada, lo que generó un déficit fiscal de 21 billones de pesos. Además, la política monetaria y las tensiones con EE. UU. afectaron la economía, con la depreciación del peso y un aumento en el riesgo país. Para el sector asegurador, las tasas de interés y la inflación moderada podrían generar oportunidades de rentabilidad, aunque la incertidumbre fiscal y política representa un riesgo para la estabilidad financiera.

Los factores anteriores presentan tanto desafíos como oportunidades. La estabilidad de la inflación y los recortes en tasas de interés pueden favorecer la rentabilidad de inversiones, mientras que la incertidumbre fiscal y política sigue siendo un riesgo para la estabilidad financiera.

La evolución de la relación con Estados Unidos y el desempeño del mercado laboral serán determinantes en la demanda de productos de protección y ahorro. En este contexto, el sector asegurador deberá mantenerse atento a las tendencias económicas y aprovechar las oportunidades en un entorno de transformación global.