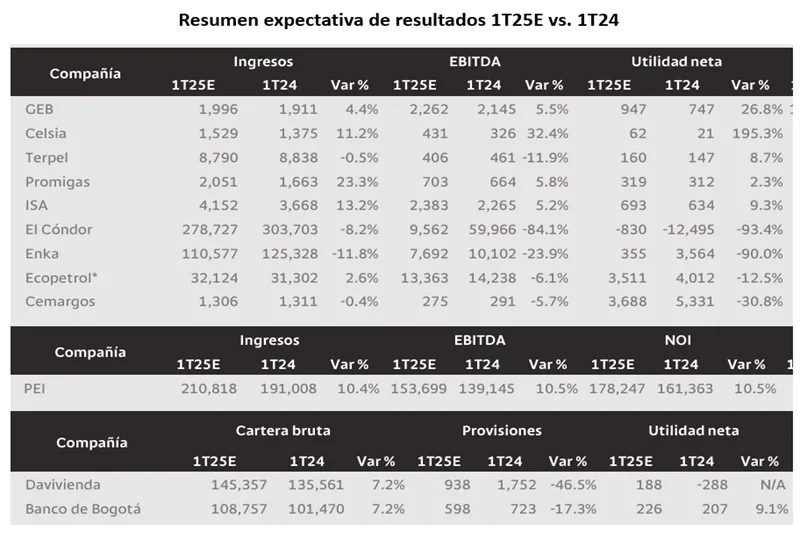

(Investigaciones económicas Bancolombia).- Para el 1T25, esperamos resultados neutrales con sesgo ligeramente negativo y marcados contrastes entre industrias. La eficiencia operativa sería el principal factor a tener en cuenta al analizar los resultados.

De las doce compañías analizadas esperamos que cuatro tengan resultados positivos, cuatro neutrales y cuatro negativos. Los resultados podrían eventualmente convertirse en el quiebre de una tendencia de mejora que se anticipaba en el contexto de un escenario de aterrizaje suave y recuperación vía política monetaria expansiva, tanto para Colombia como para una buena parte de la economía global. Lo anterior, dado que posterior al cierre del trimestre los mercados internacionales han visto la materialización del escalamiento de una guerra comercial, que, aunque protagonizada por EE.UU. y China, tiene alcance global. Algunos efectos indirectos ya comienzan a sentirse. Se destacan los menores precios del crudo y la expectativa de un menor crecimiento en las principales economías del mundo. Los efectos podrían llegar a ser más significativos con el tiempo en el caso de que las medidas arancelarias se conviertan en algo permanente. Sin embargo, mantenemos un optimismo razonable en que las negociaciones que se están adelantando puedan llevar a un equilibrio más constructivo que el escenario con aplicación plena de tarifas.

Con foco en el 1T25 nuestras perspectivas son relativamente constructivas. De acuerdo con nuestro índice NowCast, el crecimiento del PIB de Colombia para el 1T25 sería de 2,7% anual, un avance de 30 pb frente al trimestre móvil terminado en febrero (2,4%, revisado al alza desde 2,2%). De esta forma, la economía continúa ganando tracción y pone de manifiesto el atributo de resiliencia pese al contexto incierto desde el frente externo. Cabe señalar que el cierre del 1T25 arrojaría señales favorables para la industria manufacturera, construcción y comercio, que reflejaron niveles de crecimiento superiores a los observados durante la mayor parte de 2024.

En comercialización de hidrocarburos, esperamos crecimiento en volúmenes anuales, gracias a la positiva dinámica de crecimiento que se observa para el 1T con base en cifras sectoriales. Además, esperamos que las estrategias de márgenes, junto con aumentos en precios de combustibles por regulaciones, permitan mantener resultados en EBITDA y utilidad neta. Consideramos que menores precios del Brent podrían impactar negativamente el decalaje.

En petróleo, gas y servicios públicos resultados mixtos: dos positivos, dos neutrales y uno negativo. Destacamos los resultados de Celsia, que serían positivos tras estar afectados por un año y medio de bajas lluvias. En servicios públicos anticipamos un comportamiento favorable. GEB y Celsia presentarían resultados destacados, e ISA neutrales. Este escenario está dado por la normalización de los costos de generación y la reducción del gasto en intereses, que contribuirían a una mejora de la utilidad neta. Por otro lado, Promigas registraría resultados neutrales. Aunque se proyecta un incremento en los ingresos, que se traduciría en un moderado aumento tanto del EBITDA como de la utilidad neta, los márgenes se verían algo presionados. En Ecopetrol, se anticipa un escenario negativo, debido a la contracción de los márgenes en un contexto de ingresos prácticamente inalterados.

En el sector financiero, anticipamos resultados mixtos con los que se extiende la senda de recuperación de los últimos trimestres, aunque a un ritmo más lento que esperado anteriormente. Por un lado, en Davivienda esperamos resultados positivos, en términos secuenciales, con un NIM que se mantendría estable y un gasto de provisiones que permanece contenido. Sin embargo, el dinamismo de la cartera puede verse un poco afectado dados los menores desembolsos en los segmentos comercial y vivienda. Para Bogotá, esperamos resultados neutrales, una cartera que continuaría ganando tracción, con un NIM de cartera que permanecería estable. Sin embargo, durante los primeros dos meses del año se han observado aumentos en el gasto de provisiones que se podrían evidenciar en el resultado del trimestre y afectar la rentabilidad. Lo anterior sería levemente compensado por ingresos por método de participación dado dividendos de filiales y asociadas.

Resultados con sesgo negativo evidenciarían los desafíos que enfrenta el sector constructor. El inicio de 2025 mantiene la dinámica desafiante con la que cerró 2024 para la industria cementera. Baja ejecución en obras de infraestructura, y un avance todavía modesto de la construcción de vivienda, harían que los volúmenes se muestren débiles y que la industria tenga poca capacidad de compensar el impacto vía precio. No obstante, Cemargos registraría la utilidad extraordinaria derivada del perfeccionamiento de la venta de suparticipación en Summit Materials. En El Cóndor, los resultados conllevan un sesgo negativo, consecuencia de menores niveles de ejecución en sus frentes de obra vigentes y un backlog más reducido. En el sector de infraestructura, la culminación de los proyectos 4G deja cada vez menos backlog por ejecutar, y la ausencia de una nueva ola de proyectos carreteros mantiene al sector con bajo dinamismo. Dicho esto, se resalta la búsqueda constante de proyectos por parte de las compañías del sector a nivel local e internacional.

En el sector inmobiliario, esperamos resultados positivos favorecidos por el crecimiento natural de los ingresos al inicio del ciclo de actualización de contratos. No obstante, posibles aumentos en vacancia debido a la estacionalidad del año contendrían la posibilidad de mejora de márgenes EBITDA y NOI.