(Rodrigo Lama, Chief Business Officer de la fintech latinoamericana Global66).- Comenzamos esta semana con los mercados de renta variable en terreno positivo, atentos al tono que pueda adoptar la Reserva Federal en su próxima reunión del 30 de julio, en un contexto de alta sensibilidad a los datos macroeconómicos y eventuales anuncios por parte de la administración Trump en cuanto a su política comercial. Luego de la publicación del IPC de junio en Estados Unidos, que sorprendió al alza, junto a más cifras sólidas en empleo, moderaron las expectativas de un recorte de tasas, impulsando al dólar y generando movimientos mixtos en los activos financieros globales.

En este contexto, los mercados globales de renta variable comenzaban la semana en terreno negativo, aunque fueron moderando sus pérdidas con el transcurso de los días. El índice Dólar (DXY), tras una corrección alcista, entró en una fase de lateralización a la espera de los datos económicos clave de esta semana. En el plano cambiario, el peso colombiano se mantuvo firme, acercándose nuevamente al soporte técnico de los 4.000 pesos por dólar.

Esta semana estará marcada por la publicación de indicadores económicos clave en Estados Unidos, entre ellos las cifras de ventas de viviendas, los índices PMI de manufactura y servicios, así como nuevas declaraciones del presidente de la Reserva Federal, Jerome Powell. Estos antecedentes serán fundamentales para evaluar la solidez del actual ciclo económico y podrían resultar decisivos para confirmar o descartar un eventual giro en la política monetaria de cara a la reunión de septiembre.

Adicionalmente, comienza una nueva temporada de resultados corporativos, con reportes de empresas de alto impacto como Alphabet (Google), Tesla, Microsoft e Intel, entre otras. Estas entregas serán seguidas de cerca por el mercado, ya que podrían influir directamente en el sentimiento de los inversionistas y marcar el rumbo de la renta variable en Estados Unidos y los mercados globales.

Perspectivas a corto plazo

El dólar ha mostrado una recuperación parcial consolidándose sobre los 97 puntos, el cual estuvo apoyado por datos de inflación mayores a lo esperado, la resiliencia del mercado laboral y el aumento en la incertidumbre ante nuevos anuncios arancelarios, lo que llevó al mercado a reducir las probabilidades de un recorte inmediato de las tasas en el mes de junio. Pese a este repunte técnico, mantenemos una visión estructuralmente bajista para la divisa estadounidense en los próximos meses. Esta perspectiva se fundamenta en la mantención de un escenario de eventual relajación monetaria por parte de la Fed, con expectativas firmes de un recorte en el último trimestre del año, junto al aumento proyectado en la oferta de dólares debido al aumento del techo de deuda para financiar el déficit fiscal.

Adicionalmente, se consolida un cambio de postura por parte de los inversionistas institucionales frente a los activos de renta fija en EE.UU., en medio de mayores dudas sobre la trayectoria fiscal del país. La menor demanda por bonos del Tesoro, sumada al creciente volumen de emisiones tras la ampliación del techo de la deuda, refuerza los cuestionamientos sobre la sostenibilidad del dólar como activo de reserva global.

En este contexto, si bien el dólar podría seguir encontrando soporte en episodios puntuales de aversión al riesgo por tensiones derivadas a la guerra comercial, esperamos que su fortaleza sea transitoria, dando paso a una trayectoria de debilitamiento más clara en la medida que se confirme el giro de política monetaria en EE.UU.

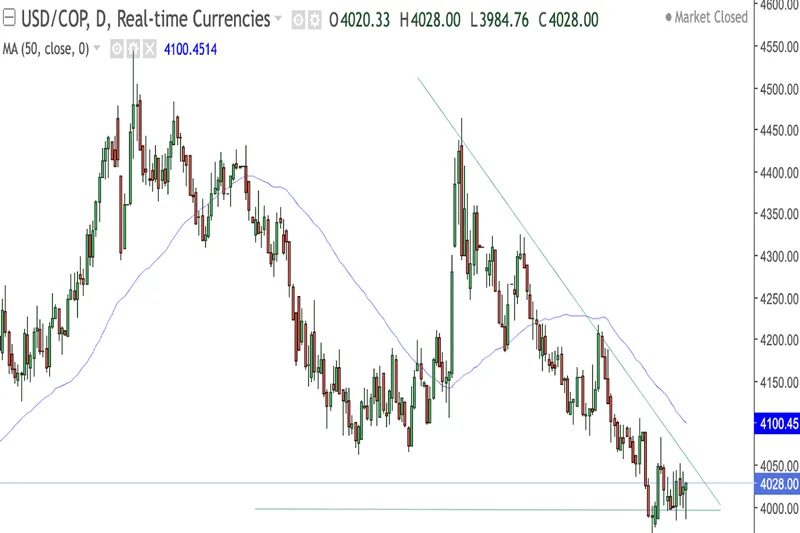

Precio USD/COP de esta semana

Tendencia: Lateral con ligera presión bajista.

Soporte / Resistencia: 3 900 / 4 120 COP.

RSI(14): 50–52 → momentum neutro bajista

MACD: cruce leve a la baja, histograma débil.

Medias móviles: Precio por debajo de la MM50.

Estados Unidos:

Estados Unidos: El IPC anual subió a 2,7 % (vs. 2,6 % esperado), mientras que la inflación subyacente fue más débil (0,2 %). El IPP se mantuvo sin variación. El mercado interpreta estos datos como mixtos, aunque aún compatibles con una política monetaria restrictiva, en el corto plazo.

Colombia:

La producción industrial creció 3 % y las ventas minoristas 13,2 %, superando las expectativas. El consumo muestra resiliencia, pero no arroja datos que generen urgencia de nuevos recortes de tasas en el corto plazo.

China:

El PIB del 2T creció 5,2 %, por debajo del 5,4 % anterior. La desaceleración refuerza la expectativa de mayores estímulos para sostener el crecimiento ante un entorno externo más débil. Además el Banco de la República de China mantuvo las tasas de préstamo sin variaciones en 3,50 %.

ESTA SEMANA

Estados Unidos:

Semana clave en el plano macroeconómico. El foco estará en las declaraciones del presidente de la Fed, Jerome Powell (martes), que podrían entregar señales sobre el rumbo de las tasas de interés. Además, se conocerán cifras relevantes como las ventas de viviendas nuevas y usadas del mes de junio, los PMI manufacturero y de servicios del mes de julio, y las nuevas solicitudes de subsidio por desempleo, que darán una lectura actualizada del estado del consumo, la actividad y el mercado laboral.

Colombia:

Esta semana se publicaron los datos de importaciones e intercambio comercial correspondientes a mayo, estos datos son relevantes para explicar la dinámica externa y los eventuales flujos de USD y EUR en la economía.

China:

No tendremos cifras relevantes a nivel interno.

Perspectiva y escenarios:

“Iniciamos la semana con los mercados financieros operando con tono mixto, en un entorno influenciado por señales contradictorias en materia macroeconómica. Por un lado, la inflación en EE.UU. se mantiene por sobre lo esperado, reforzando las apuestas por una mantención de tasas por parte de la Fed a corto plazo. Por otro lado, la desaceleración del crecimiento en China y la menor demanda por materias primas elevan la incertidumbre sobre la recuperación global, afectando particularmente a economías exportadoras como Chile y Colombia.

El foco estará en los datos de actividad en Estados Unidos, especialmente los PMI de manufactura y servicios, junto con declaraciones clave de Jerome Powell, que podrían ofrecer mayores pistas sobre la hoja de ruta monetaria de la Fed. En paralelo, el inicio de la temporada de resultados corporativos, con empresas como Alphabet, Tesla, Microsoft e Intel, será determinante para el sentimiento de los inversionistas, especialmente en el mercado de renta variable.

En este contexto, si los datos económicos de EE.UU. mantienen su fortaleza y los resultados empresariales superan las expectativas, podríamos ver una nueva ola de apetito por activos estadounidenses, impulsando al dólar y presionando al alza los cruces USD/COP hacia zonas de $4.050. Por el contrario, si las cifras decepcionan y se intensifican las señales de desaceleración global, el dólar podría perder impulso, permitiendo al peso colombiano recuperar terreno y acercarse a niveles de $3.950 por dólar”, indica el experto de la fintech Global66.