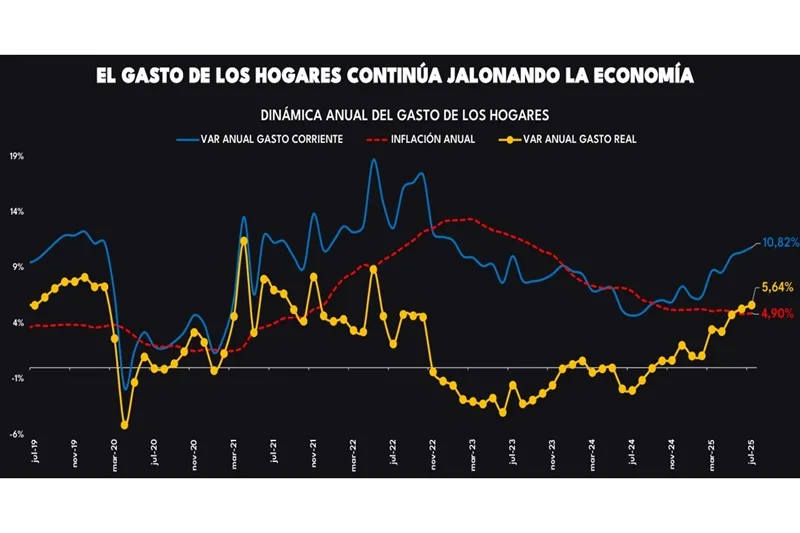

En julio, el gasto de los hogares, desde la medición de Gastometría de RADDAR, fue de $112,6 billones frente a $101,6 billones del mismo mes de 2024, lo que significa un crecimiento en términos corrientes de 10,82%, continuando con el cambio de tendencia y con un crecimiento por encima del promedio de los últimos años, debido a una gran cantidad de efectivo en el mercado y el pago de las primas a finales de junio.

En términos reales, el crecimiento anual del gasto fue de 5,63% y en julio del año pasado creció -2,04%.

La colocación crediticia, sumando la causada con tarjeta de crédito, consumo – libre destinación e hipotecaria, tuvo un crecimiento anual de 35%, debido mayormente a la dinámica en colocación de crédito de consumo que crece 42,7%, en línea con la dinámica de venta de bienes durables.

El salario mínimo real vigente, tuvo un aumento anual de capacidad de compra de 4,4% y los ingresos por ocupado crecieron al -2,5%

El gasto de los hogares continúa con su tendencia de crecimiento, aunque es importante tener en cuenta el efecto base, pues en julio del año pasado el comportamiento se ubicaba en terreno negativo. En 2025, el impulso del crédito y la dinámica del empleo han sido determinantes para que estas dos fuentes sostengan la recuperación del gasto. Si bien no hubo festivos, el mes contó con más días hábiles, lo que se tradujo en mayores ingresos; además, las vacaciones de algunos colegios y universidades, junto con jornadas de entretenimiento, siguieron jalonando el gasto en distintos sectores.

Para el segundo trimestre del año, la economía colombiana, medida desde el PIB, presentó un crecimiento de 2,13%, ligeramente por debajo del consenso de pronóstico de la mayoría de los analistas. Este crecimiento continúa siendo impulsado en mayor medida por el componente de gasto de consumo final, especialmente por parte de los hogares.

Por tipo de bienes, los hogares han mostrado un mayor crecimiento del gasto en bienes durables, seguido por bienes semidurables, servicios, y en último lugar, bienes no durables desde las cuentas nacionales. Aun así, esta mayor dinámica de gasto por parte de los hogares, pese a impulsar parcialmente la recuperación de la industria local, parece estar siendo cubierta principalmente a través de un incremento de las importaciones. Esto ha llevado a que la balanza comercial desde el PIB haya alcanzado uno de sus mayores déficits en términos de volumen, lo cual, junto con el menor ritmo de inversión —medido desde la formación bruta de capital—, puede limitar el potencial de crecimiento de la economía colombiana a largo plazo.

En julio, el gasto de los hogares en su dinámica anual muestra una recuperación luego de tres meses con comportamientos rezagados. Exceptuando los efectos base propios del periodo 2020-2022, este mes retoma un comportamiento similar al observado en 2019, cuando todas las canastas aportaron al crecimiento del gasto. En esta ocasión, Vivienda se consolida como la principal categoría que impulsa la dinámica positiva, acompañada por aportes significativos de los demás rubros de consumo. En contraste con años anteriores, canastas como transporte y comunicaciones tienen un terreno importante durante julio dada la movilidad que puede surgir en este mes antes las temporadas de vacaciones. Julio del 2025 continúa con un crecimiento del gasto de los hogares donde los bienes durables y semidurables se destacan.

En cuanto a la posición de crecimiento de las canastas de gasto, se observa que moda ha logrado consolidarse en los últimos meses como la canasta con mayor aumento en el gasto real, posiblemente impulsada por la renovación del clóset tras dos años en los que estuvo rezagada frente a otros gastos. Por su parte, entretenimiento ha mantenido por más de un año un lugar dentro de los primeros cuatro puestos de crecimiento del gasto real, lo que refleja cómo esta canasta se ha convertido en una de las principales prioridades en las decisiones de gasto de los hogares.

Si bien el gasto total de los hogares muestra una recuperación al crecer a tasas del 11% frente a julio de 2019, este desempeño no se refleja de la misma manera para toda la población. El gasto por persona, comparado con el mismo periodo, apenas alcanza un crecimiento cercano al 3%, lo que evidencia un rezago frente al ritmo del gasto agregado. Esta diferencia responde tanto a las disparidades en los niveles de ingreso como a los cambios poblacionales recientes, entre ellos la llegada de nuevos hogares venezolanos que han transformado la estructura del gasto.

El gasto de los hogares por nivel de ingresos refleja marcadas diferencias. Los hogares de ingresos altos registran crecimientos superiores al 7%, lo que ayuda a explicar el dinamismo observado en bienes durables y semidurables, pues su mayor poder adquisitivo les permite acceder con más facilidad a estas categorías. No obstante, los hogares de ingresos medios y bajos han logrado cerrar la brecha que se evidenciaba en julios anteriores, creciendo ahora a un mismo ritmo. Este comportamiento resulta especialmente relevante, ya que en conjunto representan cerca del 80% del gasto total, contribuyendo de manera decisiva a la dinámica general del gasto.

En los últimos 12 meses, el gasto de los hogares en bienes durables ha mostrado un repunte significativo, reflejado en el aumento de las ventas de vehículos, electrodomésticos y otros aparatos tecnológicos. A este desempeño se suman los servicios, que también mantienen un crecimiento relevante, impulsados principalmente por el entretenimiento y, en algunos casos, por el efecto de los precios en ciertos rubros. Como se mencionó anteriormente, los hogares de ingresos altos parecen ser los principales dinamizadores de los durables, dado su mayor poder adquisitivo, acceso al crédito y amplia participación en este tipo de productos.