(Rodrigo Lama, Chief Business Officer de la fintech latinoamericana Global66).- La semana pasada estuvo marcada por una fuerte expectativa en torno al simposio de política monetaria de Jackson Hole, donde la incertidumbre crecía mientras que el mercado anticipaba un tono restrictivo por parte de Jerome Powell, en línea con los datos recientes de inflación especialmente el índice de precio del productor que había mostrado la mayor cifra mensual en tres años. Esto provocó una corrección en los mercados de renta variable durante los primeros días de la semana, donde el dólar repuntó con fuerza, los bonos del Tesoro cayeron, y los commodities, especialmente el cobre, retrocedieron, reflejando un contexto de menor apetito por riesgo.

Sin embargo, el panorama cambió radicalmente el día viernes, luego de las declaraciones de Powell, quien adoptó un tono sorpresivamente más flexible. En su intervención, el presidente de la Fed reconoció que, si bien persisten riesgos inflacionarios, el proceso desinflacionario está avanzando y la política monetaria actual podría estar afectando de forma sostenida al mercado laboral. Este giro reavivó las expectativas de recortes de tasas, impulsó fuertemente a los activos de riesgo y provocó una caída del dólar cerrando este último finalmente con una caída semanal.

En Latinoamérica, el USD/COP retrocedió -0,63 %, en línea con un comportamiento más favorable del peso colombiano, que lo acerca a niveles de soporte clave en torno a los $4.000 pesos.

Perspectivas a corto plazo

Si bien el dólar ha mostrado brotes de fortaleza en las últimas semanas, saliendo del canal de precios bajista que venía conformándose durante el año, mantiene una tendencia de debilidad en el mediano plazo, con el índice DXY consolidándose por debajo de la zona de resistencia técnica de los 98,5 puntos.

El reciente cambio de tono por parte de Powell en Jackson Hole refuerza esta visión. Si bien no se descartaron los riesgos inflacionarios, el reconocimiento de un enfriamiento sostenido en el mercado laboral y la necesidad de balancear el mandato de la Fed refuerzan la probabilidad de un giro efectivo en la política monetaria. Este contexto, sumado al aumento en la emisión monetaria, fortalece la tesis de debilidad estructural del dólar, aunque sin estar exento de correcciones de corto plazo por toma de ganancias o eventos macro puntuales.

Barómetro de tasas de interés

Las expectativas de recorte de tasas por parte de la Reserva Federal se consolidaron durante la semana pasada, luego de que Jerome Powell, presidente de la Fed, entregará señales más claras de una postura más flexible durante su intervención en el simposio de Jackson Hole. En su discurso, Powell reconoció que el proceso desinflacionario ha evolucionado a pesar de los últimos datos y que, si bien persisten ciertos riesgos al alza, la política monetaria actual podría poner en riesgo la creación de empleos, que ya ha venido mostrando una debilidad sostenida. Esto sugiere una intención más decidida de balancear la segunda parte del mandato de la Fed, centrado en el pleno empleo.

Como resultado, el mercado ajustó sus expectativas y actualmente asigna una probabilidad del 82,9 % a que la Fed recorte su tasa de interés en 25 puntos base en su próxima reunión del 17 de septiembre, llevándola al rango de 4,00 % – 4,25 %. Esta probabilidad se mantiene por encima del 82,6 % observado la semana anterior, reflejando una creciente convicción de que el ciclo de relajación monetaria podría comenzar dentro del tercer trimestre de 2025.

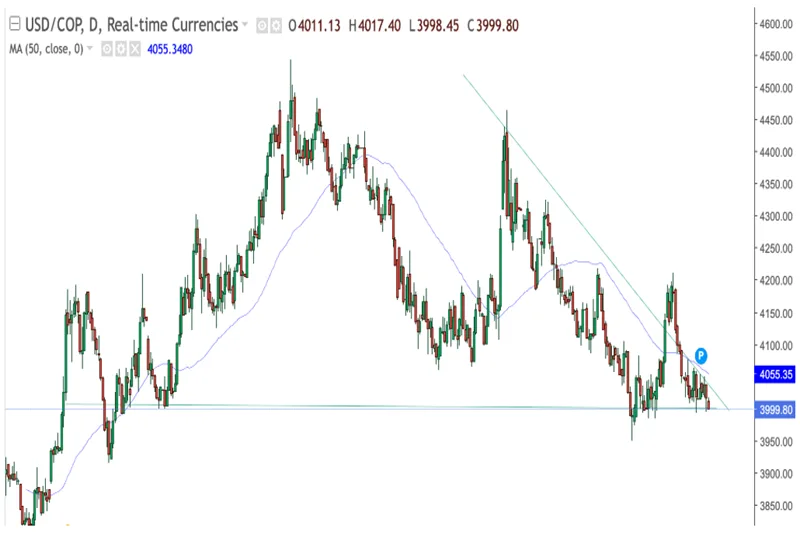

Precio USD/COP de esta semana

Tendencia: Bajista acercándose a soporte clave

Soporte / Resistencia: 4.000 / 4.090 COP

RSI(14): 48 → momentum neutro con sesgo bajista

MACD: Negativo con señal de venta en curso

Medias móviles: Precio por debajo de la MA50

SEMANA 18 DE AGOSTO

Estados Unidos:

Los datos económicos entregaron señales mixtas. En el ámbito manufacturero, el índice de la Fed de Filadelfia sorprendió negativamente con una caída de -0,3 (prev. 15,9), mientras que los PMI de agosto mostraron una recuperación en la actividad: el PMI manufacturero subió a 53,3 (prev. 49,8) y el de servicios a 55,4 (prev. 55,7), ambos superando expectativas. En el plano laboral, las nuevas solicitudes de subsidio por desempleo subieron a 235 K (prev. 224 K), reforzando una lectura de menor fortaleza en el mercado laboral.

Colombia:

Las importaciones anuales de junio se expandieron un 14,5 % (prev. 10,8 %), reflejando un mayor dinamismo en la demanda interna. Por su parte, la balanza comercial mostró una mejora sustancial, con un déficit de apenas -0,001 B USD frente al -1,448 B del mes anterior, sugiriendo un equilibrio externo más favorable.

ESTA SEMANA

Estados Unidos:

Se publicará una batería clave de datos económicos. El martes conoceremos la confianza del consumidor (prev. 96,3), mientras que el jueves se revisará la cifra de crecimiento del PIB del segundo trimestre. También se actualizarán las nuevas solicitudes de subsidio por desempleo (prev. 231 K). El viernes, el mercado centrará su atención en el índice de precios del gasto en consumo personal subyacente (PCE), referencia clave para la Fed, con expectativas de +2,8 % interanual y +0,3 % mensual en julio.

Colombia:

El viernes se conocerán los datos de empleo correspondientes a julio. Se proyecta una tasa de desempleo general de 8,6 % y una tasa urbana de 8,3 %, lo que permitirá evaluar la evolución reciente del mercado laboral colombiano.

Perspectiva y escenarios para esta semana:

“Esta semana, comenzamos con un dólar más fuerte recuperando dos tercios de lo perdido en la sesión del día viernes, esto responde a una corrección tras el desplome del viernes, impulsada por expectativas de política monetaria que ya han sido absorbidas por el mercado; es un ajuste técnico más que un cambio de tendencia. La narrativa de recortes de tasas sigue activa, pero sin más presión bajista adicional.

La atención de los mercados estará centrada en la publicación del Índice de Precios del Gasto en Consumo Personal (PCE), el principal referente de inflación para la Reserva Federal. Este indicador será clave para confirmar si el proceso desinflacionario continúa avanzando, tal como sugirió Jerome Powell en Jackson Hole, o si, por el contrario, la inflación vuelve a mostrar señales de resistencia. A esto se suma la revisión del PIB del segundo trimestre en EE.UU., el cuál de arrojar grandes desviaciones podría ser un catalizador de volatilidad adicional, especialmente si la corrección es a la baja.

En el plano internacional, las tensiones comerciales se mantienen controladas tras la extensión de 90 días en los aranceles entre Estados Unidos y China, lo que ha permitido un entorno de menor incertidumbre y ha favorecido temporalmente el apetito por riesgo. A nivel local, en Colombia se conocerán los datos de desempleo de julio, ambos importantes para medir el tono económico interno y sus posibles efectos en las respectivas monedas.

Bajo este escenario, si el dato de inflación (PCE) en EE.UU. sorprende a la baja y las cifras de crecimiento son consistentes con el dato anterior, el dólar podría continuar debilitándose, favoreciendo una apreciación de las monedas latinoamericanas. En este caso, el USD/COP podría confirmar la ruptura en niveles de precio de $4.000 y continuar hacia los $3.950, apoyados por un mayor flujo hacia activos emergentes y una recuperación en los commodities.

Por el contrario, si el PCE resulta más alto de lo esperado o los datos de crecimiento sorprenden al alza reactivando temores inflacionarios, el dólar podría repuntar con fuerza en el corto plazo. En este escenario, el USD/COP podría volver hacia los $4.100, en un contexto de mayor cautela global y ajustes en las expectativas de tasas por parte de la Fed”, indica el experto de la fintech Global66.