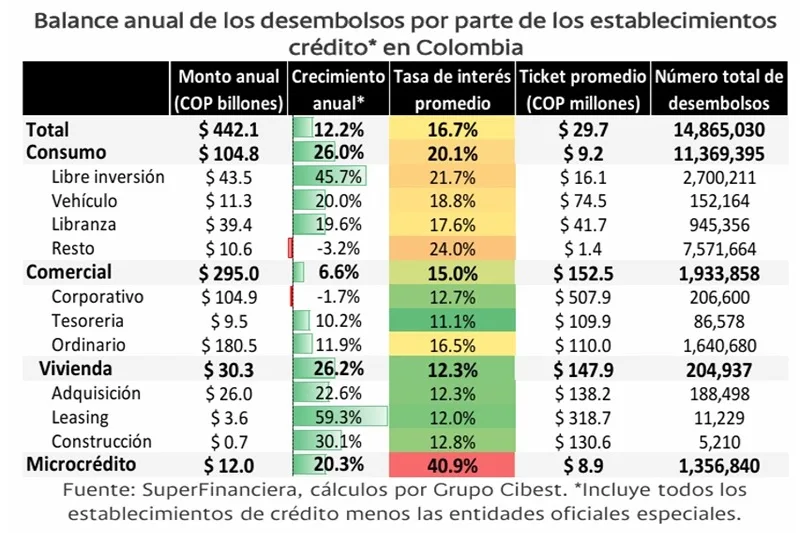

(Investigaciones económicas Grupo Cibest).- Durante 2025, los establecimientos de crédito desembolsaron $442 billones a una tasa de interés promedio de 16,7%. Esto implicó un crecimiento de 12,2% real (descontando el efecto inflacionario) frente al monto total de 2024, en un entorno de tasas de interés, aunque menores a las de 2024, todavía elevadas en términos históricos, y que enfrentaron una economía en recuperación gracias al consumo privado, pero que a su vez este se apalancó menos en crédito.

Como un todo, los desembolsos crecieron principalmente impulsados por la modalidad comercial, aunque esta presenta una clara mixtura en su interior. Allí el crecimiento total fue de 6,6% real respecto a 2024, con un monto total de $295 billones que representó el 67% del total desembolsado por los establecimientos de crédito hacia la economía a lo largo del año.

Los recursos destinados al manejo de liquidez (tesorería) y los comerciales ordinarios lideraron el crecimiento, mientras que en las grandes empresas los desembolsos cayeron. Si bien la tasa de interés promedio para estas grandes empresas es la menor de la modalidad, los desembolsos cayeron 1,2% real frente a 2024 y expone los síntomas de una economía con bajos niveles de inversión, así como en grandes proyectos de infraestructura. Por su parte, en los comerciales ordinarios resaltaron por su reactivación en la demanda de recursos los dirigidos a empresas medianas, a actividades de factoring, leasing, e incluso una particularidad a resaltar es que a lo largo del año se observó una mayor demanda de recursos desde las entidades territoriales (municipios y departamentos) como una estrategia de financiación ante la retadora situación fiscal del gobierno nacional, que en algunos casos a implicado la necesidad de buscar financiamiento en la banca privada para adelantar los proyectos de inversión.

Los desembolsos de consumo se reactivaron y crecieron a doble dígito frente al 2024, pero permanecen ampliamente rezagados. Se realizaron 11,4 millones de desembolsos para un monto total de COP104,8 billones, con un ticket promedio de COP9,2 millones y una tasa de interés promedio de 20,1%. Si bien esto significó un incremento de 26% real en el volumen total frente a 2024, los desembolsos en esta modalidad en 2025 totalizaron un monto real 21% inferior respecto al 2019; la reactivación es positiva, pero la senda de recuperación todavía es amplia.

Esta lenta recuperación en consumo obedece a que los hogares estarían apalancando en una mayor proporción el gasto en ingresos corrientes y menor ahorro. Como lo detallamos en nuestra reciente nota editorial, el incremento en los ingresos provenientes del mercado laboral, remesas, ventas por turismo y precios del café, a los cuales se añade el menor ahorro de los hogares, estaría siendo el protagonista en la financiación del creciente consumo privado que ha impulsado el crecimiento económico. Esto, sumado al elevado costo del crédito estaría limitando la demanda por recursos financieros por parte de los hogares sin ir en contravía del crecimiento del consumo.

Similar al panorama en consumo, los desembolsos para vivienda repuntaron, pero siguen sin recuperarse del todo. Con un total de $30 billones y un ticket promedio de $170 millones, el crédito acompañó la recuperación del mercado de vivienda, donde las ventas repuntaron, pero el cierre financiero en el proceso de compra por parte de los hogares mantiene desafíos desde el funcionamiento de los programas de subsidios y tasas de interés, que mostraron presiones al alza en lo corrido del año. En este contexto, los desembolsos crecieron 26,2% real frente al 2024, pero el volumen total es 9% menor respecto al desembolsado en 2019.

Por su parte, el microcrédito sostuvo un sólido ritmo de expansión: creció 20% real anual y 31% si se compara con 2019. Esta consolidada tendencia refleja cómo en los últimos años han avanzado notablemente las herramientas digitales e innovación desde el sector privado, sumado a los esfuerzos de acompañamiento desde el sector público a través del Fondo Nacional de Garantías, que han acelerado la inclusión financiera: más oportunidades de financiación formal y a menores tasas respecto al mercado de crédito informal (gota a gota).

Las tasas de interés de mercado respondieron a la coyuntura: en la primera mitad de 2025 descendieron de forma moderada y, en la segunda, mostraron movimientos laterales e incluso repuntes. Si bien en el promedio anual la tasa de interés a la cual se realizaron los desembolsos pasó de 18,8% en 2024 a 16,7% en 2025, la trayectoria estuvo determinada por un inicio de año con recortes de la tasa de política y una expectativa de continuidad del ciclo. No obstante, esa visión cambió con rapidez hacia un escenario primero de estabilidad y luego de alzas, en la medida en que la desinflación se mostró rígida y repuntaron las expectativas de inflación; asimismo, el aumento de los rendimientos de la deuda pública y de la prima de riesgo soberano añadió presiones sobre las referencias de mercado.

Nuestra visión

De cara a 2026, el mercado se ajustaría en torno a un hecho inédito: la reversión del ciclo, desde la expectativa de recortes o estabilidad hacia la reanudación de alzas en las tasas de interés. Este giro, guiado por la política monetaria, podría añadir volatilidad a las referencias de mercado mientras se aclara la senda alcista del Banrep; en paralelo, los establecimientos de crédito buscarían preservar la competitividad y contener la desaceleración de la demanda de crédito que conllevaría este mayor costo financiero.

En este sentido, prevemos una transmisión gradual a las tasas de mercado, que consolidaría la tendencia de menor apalancamiento del consumo de los hogares en crédito. El gasto de los hogares se mantendría robusto, financiado principalmente con ingresos corrientes y, en parte, a costa del ahorro. Además, una mayor proporción del gasto se mantendría en servicios —entretenimiento, restaurantes y viajes, entre otros—, que usualmente no se adquieren a crédito, a diferencia de los bienes durables y semidurables, cuya demanda ha perdido protagonismo.

En empresas, el mayor costo de capital acotaría la inversión y elevaría las tasas objetivo de retorno. Aun así, una demanda más selectiva podría favorecer proyectos de tecnificación y adopción tecnológica orientados a automatizar procesos y a moderar presiones por costos laborales.

En vivienda, el panorama sería mixto: señales de reactivación, pero retos por el sesgo al alza de las tasas y por precios indexados al salario mínimo. Microcrédito se mantendría dinámico, impulsado por tecnología, garantías y analítica que han ampliado la inclusión financiera.