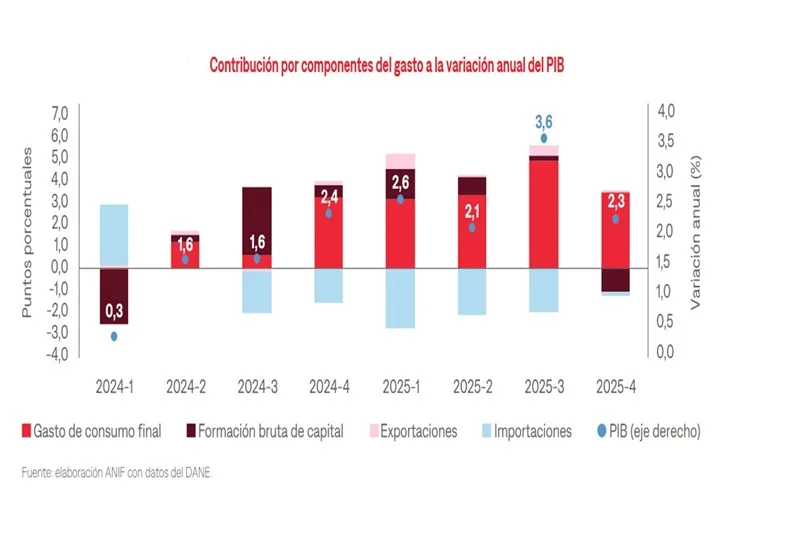

(Anif).- El PIB del cuarto trimestre de 2025 sorprendió con un crecimiento anual de 2,3%, por debajo de las expectativas del mercado (2,8%-3,0%). Este resultado contrasta con el desempeño observado en octubre y noviembre, cuando el crecimiento se ubicaba en 2,6% en promedio, y responde en buena medida a la desaceleración en diciembre, cuando la actividad económica creció apenas 1,7%.

El menor dinamismo de diciembre estuvo explicado principalmente por el deterioro del sector agropecuario. Cabe recordar que en 2024 se registró una producción histórica de café (47,4%), mientras que en 2025 cayó 24,4%. A esto se sumó la debilidad de la industria manufacturera, en la que la producción real se contrajo 0,6% en diciembre según la EMMET.

Desde la óptica de la oferta, el trimestre mostró crecimiento en gran parte de las actividades terciarias. En particular, la administración pública, el comercio, y las actividades de entretenimiento mantuvieron un dinamismo en línea con lo observado en octubre y noviembre.

En contraste, la explotación de minas y canteras continuó en terreno negativo, afectado por la caída en la extracción de minerales (-15,7%), incluso más profunda que la registrada en 2024 (-6,0%). No obstante, se destaca la recuperación del carbón, que creció 3,2% tras haber caído 8,4% en el cuarto trimestre de 2024. Asimismo, la construcción mantuvo un desempeño negativo, en respuesta a la dinámica de la construcción de edificaciones (-6,5%) en medio de la reducción del área causada (-6,7%) según el CEED. Esto fue parcialmente compensado por el crecimiento de las obras civiles (6,3%), impulsadas por minas y plantas industriales (15,8%) y carreteras y vías férreas (3,9%) según el IPOC.

Desde la óptica de la demanda, la demanda interna mostró un crecimiento de 2,3% por debajo del 3,7% de un año atrás. Esta menor dinámica se atribuye a la caída en la inversión, pues la formación bruta de capital fijo se contrajo 2,9% tras crecer 10,2% en 2024. Por componentes, la inversión en vivienda se contrajo 8,5% y la de otros edificios y estructuras disminuyó 5,3%, lo que evidencia baja confianza para realizar inversiones inmobiliarias y en proyectos de infraestructura.

En contraste, el consumo de los hogares creció 3,0%, impulsado por servicios (2,3%), bienes no durables (2,6%) y durables (12,7%), consistente con el dinamismo en el comercio, transporte y alojamiento. Por su parte, el gasto del gobierno mantuvo fortaleza (5,9%) atribuido al crecimiento del gasto de consumo final colectivo (6,9%) que se aceleró entre noviembre y diciembre por mayores contrataciones asociadas a procesos electorales. En particular, la remuneración de asalariados de la organización electoral creció 134% en el trimestre.

El balance externo mostró una marcada desaceleración, las importaciones crecieron apenas 1,4%, el registro más bajo del año, frente al 11,0% acumulado hasta el tercer trimestre, explicado por una menor dinámica en las compras de bienes. Por su parte, las exportaciones avanzaron 1,2%, impulsadas por los servicios (5,6%).

Estos resultados configuran un crecimiento anual de 2,6% en 2025, por debajo de nuestra proyección de 3,0%. En particular, la tasa de inversión en Colombia se redujo del 21% en 2019 al 16% en 2025, similar a la participación del gasto público el cual ha logrado desplazar parte de la inversión privada en los últimos años.