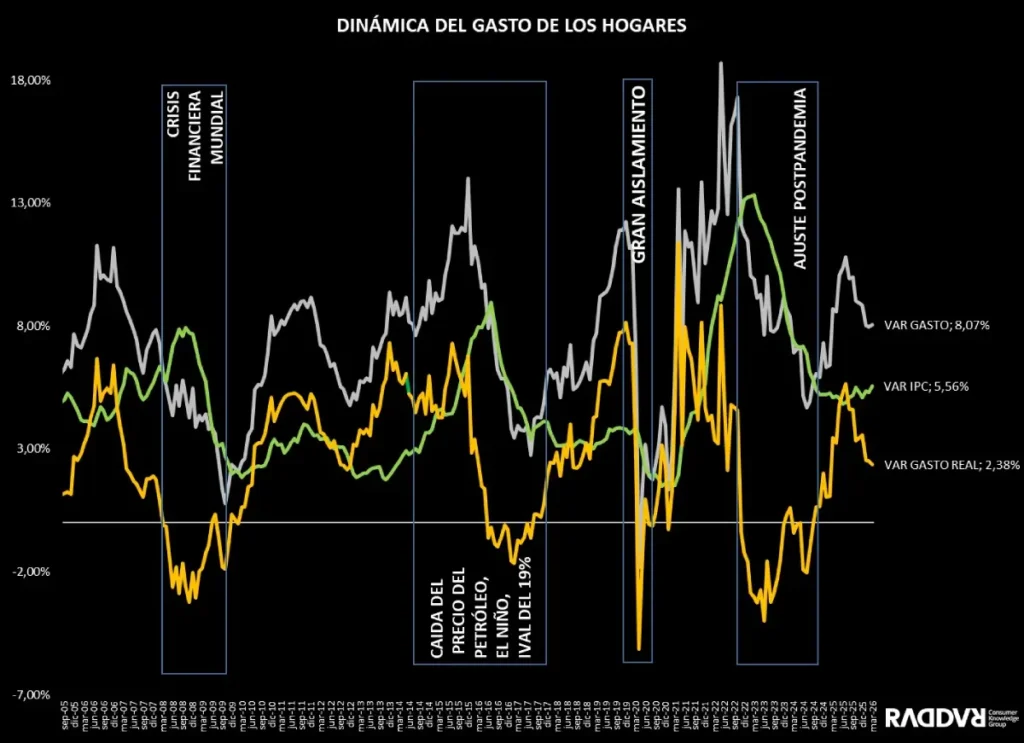

En marzo de 2026, el gasto de los hogares, desde la medición de Gastometría de RADDAR, fue de $98,6 billones. En marzo de 2025, el gasto de los hogares fue de $91,2 billones, lo que significa un crecimiento en términos corrientes de 8,07%, continuando con el cambio de tendencia.

En términos reales, el crecimiento anual del gasto fue de 2,38%, acumulando 8 meses de menor crecimiento.

La colocación crediticia, sumando la causada con tarjeta de crédito, consumo-libre destinación e hipotecaria, tuvo un crecimiento anual de 13,4%, debido mayormente a la dinámica en colocación de tarjeta de crédito frente al año pasado solamente 20,5%.

El salario mínimo real vigente, tuvo un aumento anual de capacidad de compra de 16,5% y de salario por ocupado de -0,2%.

A nivel trimestral, el gasto de los hogares crece 2,48%, dato que seguramente esté alineado con el dato de PIB y de Gasto de Consumo de Hogares en el PIB, en diferente magnitud.

En marzo, el gasto de los hogares muestra un comportamiento estable frente al mes pasado, sin embargo muestra una pérdida de dinamismo con respecto a marzo del 2025. Esta situación nos podría indicar que los hogares están comprando a un ritmo más moderado.

Aunque el gasto corriente mantiene cierta estabilidad, el crecimiento del gasto en términos reales sigue siendo limitado debido al efecto de la inflación de bienes y servicios, especialmente frente aquellos de compra frecuente. Esto implica que, aunque los hogares continúan gastando, su capacidad de crecimiento es limitada, pudiendo dar paso al ahorro, donde las tasas como las de los CDT’s, se han mantenido relativamente atractivas, incentivando a algunos hogares a preferir ahorrar en lugar de gastar, buscando obtener rendimientos y mayor estabilidad en el mediano plazo.

En comparación con meses anteriores, se observa un menor impulso en el gasto, lo cual puede estar asociado a factores estacionales, como el efecto de la temporada escolar que suele concentrar una mayor demanda en los primeros meses del año especialmente en febrero.

Durante el primer trimestre del año, el gasto de los hogares se mantiene por encima del promedio de los últimos años y alcanza niveles comparables a los del periodo prepandemia. Este comportamiento refleja una estabilización típica de inicio de año, en la que los hogares ajustan su presupuesto tras el alto gasto del último trimestre y los cambios asociados a salarios y tarifas. Al analizar los meses del trimestre, el desempeño sigue siendo positivo frente a años recientes; sin embargo, se evidencia una desaceleración progresiva en febrero y marzo cuando se compara con los niveles prepandemia.

El gasto total de los hogares ha mostrado una tendencia al alza en los primeros trimestres del año desde 2023, lo que evidencia una capacidad de ajuste y adaptación frente a las condiciones recientes. Sin embargo, esta recuperación no ha sido homogénea. Al observar el gasto real por persona, se identifica una leve mejora frente a los niveles previos, lo que sugiere que la normalización del gasto ha sido parcial. Este comportamiento refleja que los hogares enfrentan ritmos diferenciados de recuperación, especialmente en un contexto de presiones inflacionarias y condiciones laborales aún retadoras, como la informalidad. En este sentido, el crecimiento del gasto agregado puede estar ocultando brechas en la capacidad de gasto entre distintos grupos de hogares.

Aunque el gasto de los hogares se mantiene en terreno positivo, ha mostrado señales de estancamiento, que podrían estar asociadas a los efectos inflacionarios registrados en los primeros meses del año. Marzo marca un repunte del indicador, alcanzando niveles similares a los de hace 18meses. Este comportamiento ha estado impulsado principalmente por los alimentos para el hogar, donde factores climáticos y costos logísticos han incidido en el aumento de precios de varios productos de la canasta básica. Le sigue vivienda, donde, si bien los servicios públicos han reducido su aporte, otros rubros como arriendos y artículos para el hogar continúan ejerciendo un efecto al alza. Es importante tener en cuenta que las condiciones climáticas no muestran mejoras en el cortoplazo, lo que podría sostener estas dinámicas en alimentos y otros servicios.

En línea con lo anterior, la inflación en las compras frecuentes y del mercado mensual presenta las mayores variaciones anuales, lo que sugiere un mayor impacto sobre el gasto cotidiano de los hogares, especialmente en aquellos bienes que garantizan su gasto básico. Por su parte, el deflactor del gasto se ubica por encima de la inflación, lo que indica que los hogares podrían estar experimentando una inflación efectiva mayor a la que refleja el indicador general. Esto responde a cambios en la estructura de gasto mes a mes, donde no solo inciden los aumentos en canastas básicas, sino también el mayor peso de rubros como bienestar y entretenimiento, que, a pesar de sus niveles de precio, continúan siendo priorizados por los hogares. De acuerdo con las proyecciones de analistas económicos, la inflación podría retomar una senda al alza hacia mediados de año, lo que anticipa un entorno más retador para el poder adquisitivo de los hogares en Colombia.

El crecimiento de los precios en las compras cotidianas ha incrementado su peso en el gasto de los hogares, alcanzando cerca del 67% en el primer trimestre del año. Estas compras, asociadas a bienes esenciales para el día a día, presentan un alto nivel de rigidez, a diferencia de las no frecuentes, que pueden postergarse según la necesidad. Esta condición reduce el margen de maniobra para destinar recursos a otros bienes y servicios, especialmente en los hogares de ingresos medios y bajos, donde las compras frecuentes tienen mayor participación.

En este contexto, el esfuerzo de gasto se concentra principalmente en rubros básicos como alimentos y transporte. De cara al mediano y largo plazo, el mayor peso de estas compras podría traducirse en un desplazamiento del gasto hacia bienes no esenciales, en un entorno donde las presiones inflacionarias sobre los básicos no muestran una reducción cercana. Así, las compras no frecuentes deberán competir con mayor intensidad por el gasto disponible, posicionándose como espacios de bienestar que los hogares, aun con restricciones, seguirán buscando .

Al analizar la relación entre la dinámica anual del gasto total y el peso de las compras frecuentes, se observa que, en 2024, a medida que estas ganaban participación dentro del bolsillo, el gasto de los hogares mostraba un mayor deterioro en su ritmo de crecimiento. Esto responde a que los hogares debieron priorizar bienes y servicios básicos, postergando o desplazando otro tipo de compras.

En 2025, se evidencia un ajuste en el comportamiento de consumo, donde los hogares logran destinar una mayor proporción del gasto a bienes durables y semidurables, favorecidos por mejores condiciones económicas frente a años previos. En este contexto, el peso de las compras frecuentes comienza a ceder. Sin embargo, en los últimos meses de 2026, el gasto vuelve a mostrar señales de desaceleración, mientras las compras esenciales retoman participación. De mantenerse esta tendencia, el crecimiento del gasto podría enfrentar una desaceleración más marcada en los próximos periodos.

Aunque las compras frecuentes han ganado peso en el gasto de los hogares, el desempeño del trimestre —y particularmente de marzo frente al mismo periodo de 2025— sigue mostrando crecimiento en canastas de mayor indulgencia, como entretenimiento. Este comportamiento podría estar asociado a una mayor disposición de compra en contextos estacionales, como las vacaciones de enero, celebraciones como San Valentín en febrero y el gasto anticipado previo a Semana Santa entre febrero y marzo. No obstante, al comparar con los últimos meses de 2025, se observa un mayor direccionamiento del gasto hacia alimentos para el hogar y comidas fueradel hogar, categorías que han estado más expuestas a incrementos de precios. Esto sugiere que, aun cuando persisten espacios de consumo discrecional, el gasto continúa concentrándose en rubros básicos.

Para el primer trimestre de 2026, los hogares han evidenciado una desaceleración en el crecimiento de la mayoría de sus fuentes de gasto, lo que explica parte del reciente menor dinamismo del gasto real. Entre estas, las remesas han sido la única fuente con contracción en su aporte al crecimiento del gasto, principalmente dada la apreciación del peso colombiano respecto a lo evidenciado al año pasado. Esto redujo su participación en 0,75pp respecto al primer trimestre de 2025. Por su parte, los créditos de consumo también muestran una desaceleración más marcada, aunque mantienen crecimientos positivos superiores a los observados a finales de 2024. Esto ha hecho que, en los últimos tres años, su relevancia dentro de las fuentes de gasto aumentara, posiblemente influida por la reducción en la brecha entre las tasas de interés de captación y colocación, lo que podría mantener cierto incentivo al uso de deuda frente al hecho de ahorrar. Finalmente, los salarios y rentas han mostrado un crecimiento estable, en línea con un mercado laboral resiliente, caracterizado por un aumento de ocupados y disminución del desempleo, aunque con señales de alerta.

En un contexto donde las compras frecuentes han ganado peso en el gasto de los hogares, impulsadas por el incremento en los precios de bienes y servicios esenciales, los consumidores han declarado una mayor participación de canales tradicionales como la tienda de barrio y el supermercado en su última compra, buscando las ventajas que cada uno ofrece.

Por un lado, la tienda de barrio se consolida por su cercanía, facilidad de acceso, posibilidad de compra diaria, formatos pequeños y dinámicas como el fiado. Por otro, el supermercado permite optimizar el gasto a través de promociones, descuentos por categoría y la compra de empaques más grandes que favorecen la economía del hogar. En este contexto, y ante un escenario de inflación que podría mantenerse en los próximosmeses, la elección del canal estará cada vez más guiada por la búsqueda de oportunidades específicas en cada uno, según las necesidades del momento.

Durante los primeros meses del año, el “cazador de oportunidad” se posiciona como el perfil con mayor participación entre los tipos de compradores. Esto evidencia que, más allá del precio en sí mismo, los hogares están priorizando el momento de compra, esperando condiciones favorables o una necesidad clara para realizarla. Este comportamiento refleja un consumidor más racional y estratégico, que evalúa mejor sus decisiones en un contexto de presiones inflacionarias y de mayor ajuste financiero propio del inicio de año. En este sentido, los hogares no necesariamente están dejando de comprar, sino optimizando cuándo y cómo hacerlo.