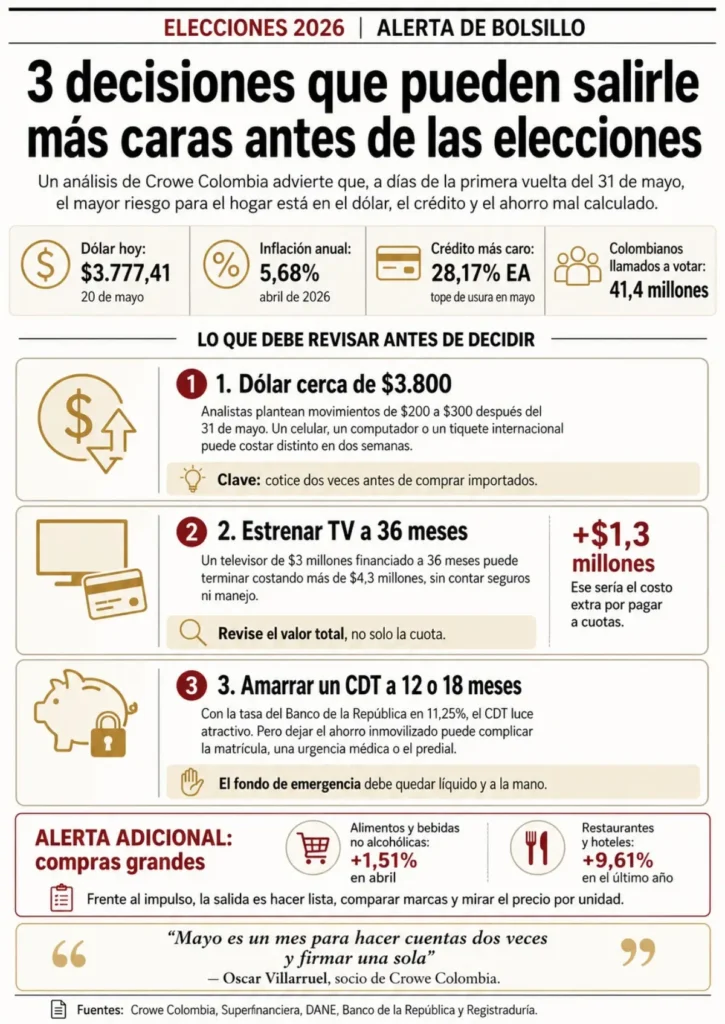

Un televisor de 60 pulgadas anunciado a $3 millones puede terminar costando más de $4,3 millones si se paga a 36 meses con tarjeta. Un CDT con la plata amarrada a 18 meses puede dejar al hogar sin un peso disponible para la pensión del colegio, la cuota del crédito, una urgencia médica o el impuesto predial. Y un dólar que ya roza los $3.800 puede repetir la lección de 2022, cuando la divisa saltó de $3.800 a niveles cercanos a $5.200 en pocas semanas después de la segunda vuelta. Tres escenas del día a día que, a menos de dos semanas de la primera vuelta presidencial del 31 de mayo, concentran el riesgo del bolsillo de millones de hogares colombianos.

La paradoja es que tratar de «esperar a que pase la elección» puede salir tan caro como decidir mal por afán. La divisa americana se ubica hoy 20 de mayo en $3.777,41, un salto frente a los $3.550 de finales de abril, según la Superfinanciera. La inflación anual cerró en 5,68 % en abril, su mayor nivel en meses, de acuerdo con el DANE. Y el tope que pueden cobrar los bancos por las tarjetas de crédito y préstamos de consumo subió a 28,17 % efectivo anual en mayo, 1,41 puntos por encima de abril. En cristiano: el crédito está más caro, el dólar está más nervioso y los precios siguen subiendo justo cuando 41 millones 400 mil colombianos están convocados a las urnas, según el censo electoral de la Registraduría.

En medio de ese panorama, la consultora financiera y contable Crowe Colombia encendió las alarmas con un informe que pone el foco en lo que muchos no están viendo: las decisiones que parecen pequeñas para el bolsillo pueden hacer la mayor diferencia. El análisis advierte que mayo será un mes para sacar cuentas con lupa en cuatro frentes del hogar: dólar, crédito, ahorro y compras grandes y deja una alerta clara. «El problema para los hogares no es que haya elecciones, sino tomar decisiones de crédito, ahorro o consumo como si el entorno no estuviera más sensible. En estos periodos, una compra acelerada o una deuda mal calculada puede pesar más en el presupuesto familiar», señala Oscar Villarruel, socio de la firma.

La memoria reciente alimenta la cautela: en 2022, el peso se devaluó cerca del 37 % en pocas semanas y la cuenta la pagó la familia que había financiado tecnología importada, viajes, repuestos o tiquetes cuando el dólar todavía estaba «barato». Hoy, a menos de dos semanas de la primera vuelta, las mismas señales se asoman. Esto es lo que el informe de Crowe recomienda revisar antes de firmar cualquier compra, crédito o ahorro este mes.

Dólar cerca de $3.800: cotizar dos veces puede ahorrarle un sueldo. Analistas de Banco de Bogotá y Bancolombia plantean dos escenarios para después del 31 de mayo: que el dólar suba entre $200 y $300 si el resultado no le gusta al mercado, o que baje lo mismo si lo recibe con tranquilidad. Para el hogar, eso significa que un celular, un computador o un tiquete internacional puede valer hoy distinto que en dos semanas.

Estrenar TV para ver el Mundial: lo que esconde la cuota a 36 meses. La Superfinanciera fijó el interés bancario corriente en 18,78 % efectivo anual para mayo, casi un punto más que en abril. Cerca del tope legal del 28,17 %, un televisor de $3 millones financiado a 36 meses puede terminar costando más de $4,3 millones, sin contar seguros ni manejo de la tarjeta. Son $1,3 millones de más por ver el primer partido en pantalla nueva. «En crédito, el error más común es mirar solo la cuota. En un escenario de tasas altas, el consumidor debe preguntar cuánto pagará en total, cuál es la tasa efectiva anual y qué costos adicionales tiene la operación; los costos administrativos y los seguros pueden ser más costosos que la propia tasa de interés», agrega Villarruel.

Sacar un CDT a 12 o 18 meses: cuando el ahorro se vuelve trampa. El Banco de la República mantuvo su tasa de referencia en 11,25 % el 30 de abril, lo que hace ver los CDT como una opción atractiva. Pero amarrar plata a 12 o 18 meses justo antes de las elecciones puede dejar al hogar corto para la matrícula del segundo semestre, una urgencia médica o el predial. Romper un CDT antes del plazo casi siempre cuesta intereses. La regla es simple: a este producto bancario solo va dinero que la familia no va a tocar durante todo ese tiempo. El fondo de emergencia debe quedar líquido y a la mano.

Hacer compras grandes: comer fuera ya cuesta 9,61 % más. Los alimentos y bebidas no alcohólicas subieron 1,51 % solo en abril, la mayor variación del mes, mientras restaurantes y hoteles acumula 9,61 % en el último año, la cifra más alta del DANE. Frente a frases como «compre antes de que se dispare el dólar», la salida no es llenar la nevera, sino hacer lista, comparar marcas y mirar el precio por unidad. «Mayo es un mes para hacer cuentas dos veces y firmar una sola», resume Villarruel.

A eso se suma un calendario apretado: la prima de servicios debe pagarse a más tardar el 30 de junio, fecha que cae justo entre la primera vuelta del 31 de mayo y la eventual segunda vuelta del 21 de junio. Definir antes de recibirla qué porcentaje va a pagar deudas caras, qué porcentaje va al fondo de emergencia y qué porcentaje se destina a darse gusto evitará que se vaya por impulso en plena coyuntura.

«Para una familia, la mejor defensa en una coyuntura electoral no es especular con el dólar, sino mantener plata disponible, evitar compras de pánico o por impulso y revisar si las deudas son sostenibles frente a sus ingresos reales», concluye el socio de Crowe Co.