(Investigaciones económicas Banco de Bogotá).- El lunes 22 de junio, un día después del resultado de la segunda vuelta electoral, el Ministerio de Hacienda convocó a los inversionistas para realizar un canje de deuda interna.

Específicamente, Hacienda realizó una operación en la que intercambió TES UVR con vencimiento en marzo de 2027 por TES UVR a 2031. Es decir, “patear” el pago de deuda de 2027 a 2031, algo que técnicamente se conoce roll-over de deuda y que tradicionalmente suelen hacer los gobiernos.

Vale la pena destacar que la operación también incluyó el intercambio (o canje) de TES UVR con corte a 2029 por TES UVR a 2061, esta última buscando mejorar el perfil de pagos de la Nación.

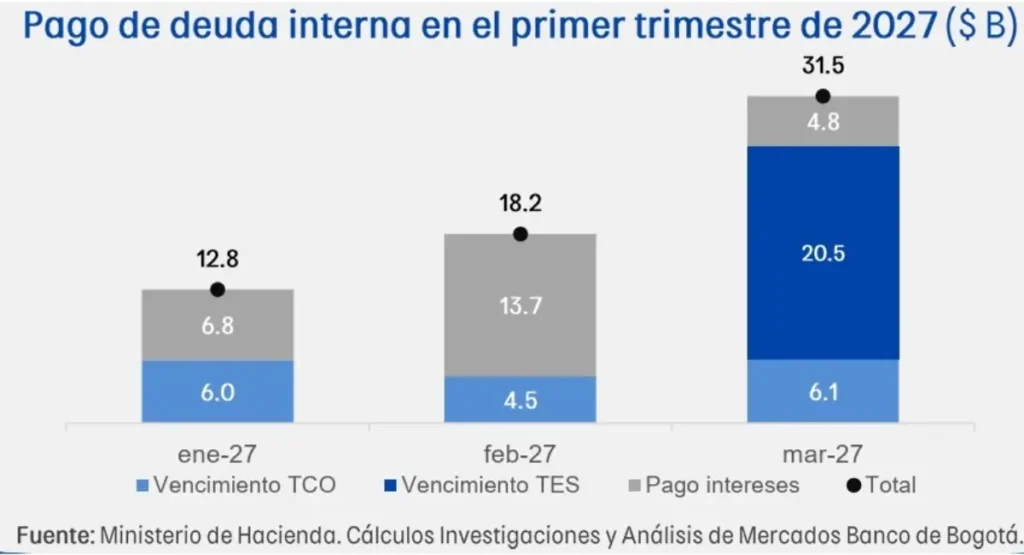

La razón del rápido accionar de la entidad obedece al riesgo de refinanciación para inicios de 2027. Sin el canje, el Gobierno acumula un pago de deuda interna por cerca de $62.5 B en el primer trimestre de 2027, entre TES y TCO, algo con pocos precedentes en la historia.

Dado esto, la Nación requiere de la ejecución de múltiples y cuantiosas operaciones de manejo de deuda (OMD) que le permitan hacer roll-over de deuda. De lo contrario, los problemas de caja a inicios de 2027 serán mayúsculos dado el contexto de debilidad en los ingresos de la Nación por el estancamiento del recaudo y el menor giro de utilidades del Banco de la República previsto.

Lo anterior, solo pensando en reducir los riesgos de refinanciación y liquidez .

Por su parte, si el nuevo Gobierno desea reducir el gasto en intereses como parte del ajuste fiscal esperado, la Nación también podría realizar OMD de títulos con alto cupón y elevado monto en circulación, aprovechando las menores tasas de interés que podrían presentarse en un escenario de manejo fiscal más prudente y contención de la prima de riesgo país.

En este punto, la idea no sería “patear” el pago de la deuda sino intercambiar deuda con altas tasas de interés por deuda con menores tasas. Acá, IE identifica los TES tasa fija de 2033 ($65 B), 2035 ($74 B) y 2040 ($24 B) como los principales títulos a intercambiar.

De esta forma, Crédito Público dejó sembrado al nuevo Gobierno la labor de hacer múltiples y cuantiosas OMD que le permitan reducir el riesgo de refinanciación, pero, además, disminuir el gasto intereses dada la expectativa de menores tasas de interés.