(Investigaciones económicas Grupo Cibest).- El consumo masivo en Colombia ha experimentado una transformación significativa en los hábitos de compra de los consumidores. Ha evolucionado hacia un comportamiento de compra más estratégico, donde los hogares realizan menos visitas a los puntos de venta, pero concentran un mayor gasto en cada ocasión. Este cambio responde a una mayor necesidad de optimizar el presupuesto familiar y maximizar el valor obtenido en cada compra.

Como resultado, se observa una migración hacia formatos de mayor valor percibido, especialmente los canales hard discount, así como una creciente preferencia por marcas económicas y alternativas de menor costo. Adicionalmente, las compras están cada vez más orientadas a necesidades puntuales de reposición, reflejando un consumidor más racional, planificado y enfocado en la relación costo beneficio, dinámica que ha redefinido el desempeño de los diferentes canales de venta y la competencia dentro del mercado colombiano de consumo masivo.

En este contexto, la transformación de los canales de venta podría acelerarse por factores que presionen el gasto de los hogares. El fenómeno de El Niño en el 2S26 generaría incrementos en los precios de alimentos y productos básicos, fortaleciendo la búsqueda de ahorro, la migración hacia canales de descuento y la preferencia por marcas de menor costo. Adicionalmente, la recuperación gradual del empleo, la expansión geográfica de los formatos hard discount y una mayor digitalización del comercio seguirán impulsando cambios en la forma en que los hogares distribuyen sus compras entre los diferentes canales.

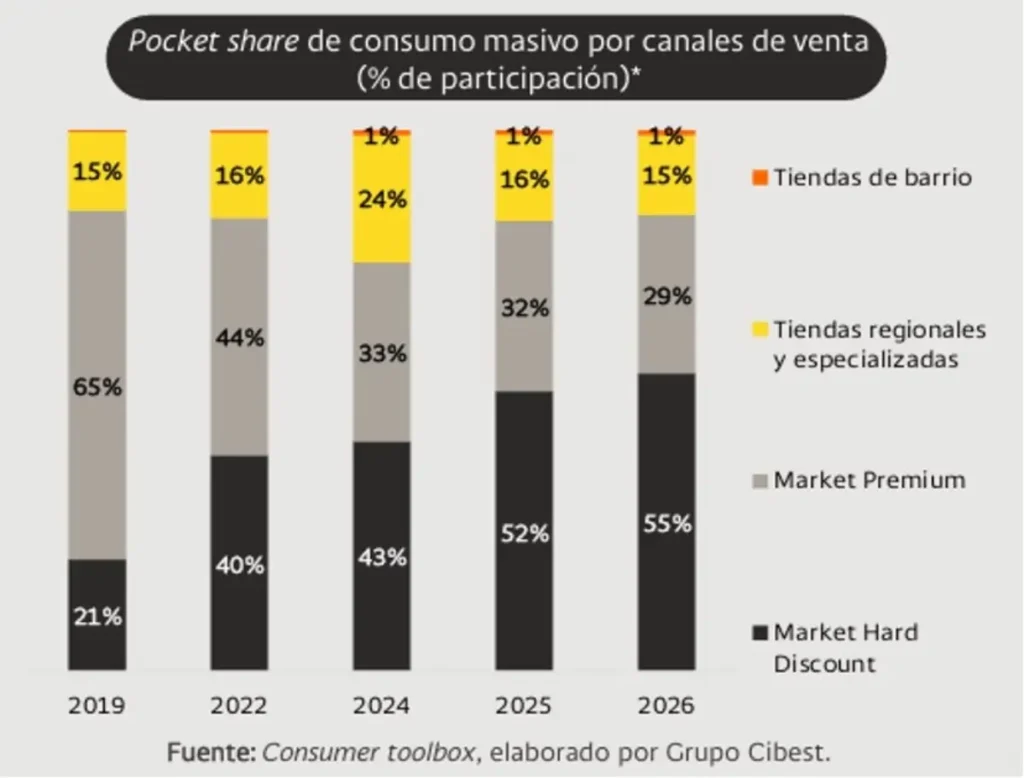

Los hallazgos de nuestro Consumer Toolbox confirman esta tendencia y evidencian una transformación estructural en la distribución del gasto de consumo masivo. Entre 2019 y 2026, la participación de los formatos hard discount pasó de 21% a 55% del gasto de los hogares, mientras que los formatos premium redujeron significativamente su participación. Asimismo, entre 2022 y 2025, los canales de descuento y las tiendas de barrio registraron los mayores crecimientos, reflejando una preferencia creciente por opciones que combinan cercanía, conveniencia y ahorro.

Complementando esta evidencia, nuestro análisis de las transacciones empresariales hacia productores de consumo masivo revela que la estructura de abastecimiento se ha diversificado significativamente en los últimos años. Si bien las grandes cadenas de supermercados siguen siendo un canal relevante, han perdido participación frente a formatos como hard discount, mayoristas y minimercados, lo que refleja una mayor competencia entre canales. Esta dinámica evidencia un mercado más fragmentado, donde diferentes formatos capturan valor al responder a necesidades específicas de precio, proximidad y conveniencia.

La nueva competencia entre canales de venta

Nuestros hallazgos son consistentes con la evidencia reportada por NielsenIQ y McKinsey & Company. Ambas fuentes muestran que los formatos de descuento continúan ganando participación, impulsados por una propuesta de valor alineada con las necesidades actuales de los hogares. En Colombia, este fenómeno es relevante frente a otros mercados de la región, consolidando a los hard discounters como uno de los principales ganadores en la transformación de canales. NielsenIQ destaca que los formatos pequeños y de descuento son los de mayor crecimiento en valor, ratificando una dinámica competitiva cada vez más intensa.

La competencia entre canales no responde a una superioridad absoluta, sino a la capacidad de cada formato para satisfacer necesidades específicas del consumidor. Los hard discounters se destacan por sus precios competitivos, rapidez de compra y alta penetración en categorías básicas, atributos que cobran mayor relevancia en entornos de presión sobre el gasto. Por su parte, los supermercados mantienen ventajas asociadas al surtido, la variedad y la capacidad promocional, aunque enfrentan mayores retos en precio y conveniencia frente a formatos más eficientes.

Las tiendas de barrio y tiendas regionales tienen atributos diferenciales difíciles de replicar por otros formatos. Las primeras destacan por proximidad, confianza y flexibilidad de compra, mientras que las regionales sobresalen por su conocimiento del consumidor local, capacidad de adaptación y especialización por categorías. Sin embargo, estos canales enfrentan limitaciones en escala, precios o amplitud de surtido, que restringen su capacidad para capturar mayor proporción del gasto del hogar.

Considerando la combinación de fortalezas competitivas, relevancia económica y alineación con las tendencias actuales de consumo, los hard discounters se consolidan como el canal con mayor potencial de crecimiento y liderazgo en el mercado. En segundo lugar se ubican los supermercados, respaldados por su amplia cobertura y propuesta integral de valor. Las tiendas de barrio ocupan la tercera posición gracias a su cercanía con el consumidor y rol en las compras de reposición, mientras que las tiendas regionales completan el grupo de canales más relevantes por su capacidad de responder a preferencias y necesidades específicas de cada mercado local.

Como resultado de estas tendencias, proyectamos que la participación de los canales continuará desplazándose hacia formatos orientados al ahorro y conveniencia. Los hard discounters serían los principales ganadores, aumentando su participación del 30% en 2025 al 36% en 2028, impulsados por su liderazgo en precio y eficiencia de compra. Los supermercados reducirían su cuota al 16%, mientras las tiendas de barrio y minimercados presentarían una disminución moderada. Por su parte, los canales regionales y mixtos mantendrían una participación estable gracias a su capacidad de adaptación local, consolidando una estructura de mercado orientada hacia formatos de valor.

Como parte de esta evolución, nuestra perspectiva para el consumo masivo es favorable hacia 2026. Estimamos un crecimiento cercano al 4,1% en las ventas minoristas de la categoría, respaldado por una recuperación gradual del consumo de los hogares y un entorno económico más estable. Si bien el ritmo de crecimiento sería más moderado que el observado en 2025, se espera que la demanda siga fortaleciéndose en categorías clave como alimentos y bebidas (+3,5%), cuidado personal (+7,4%) y aseo del hogar (+8,9%), consolidando la trayectoria positiva del sector.