El arrepentiemiento financiero es una característica común entre muchos colombianos que después de recibir un dinero extra y gastarlo, consideran que pudieron haberlo invertido de mejor manera.

Así se desprende de la 2° edición del Índice de Arrepentimiento Financiero (IAF), desarrollado por la empresa de inversión de dinero MejorCDT, junto a la firma de investigación Views, y que se consolida como uno de los principales estudios sobre las emociones y hábitos financieros en Colombia.

En comparación con el estudio realizado en junio de 2025, el arrepentimiento por el uso de los ingresos extra, como la prima de fin de año, no mejoró y de hecho aumentó levemente, al pasar de 78% a 79%. En contraste, el porcentaje de quienes reconocen que ese dinero terminó convertido en ‘plata de bolsillo’, diluido en gastos cotidianos, se mantuvo alto en el 88%.

El estudio, para el cual se consultó a más de 1.000 personas en las principales ciudades del país, muestra que el problema no está en la intención, sino en la ejecución. El 55%asegura haber planeado el uso de su prima, a pesar de que 8 de cada 10 termina arrepintiéndose del resultado.

Entre quienes se arrepienten, compras, deudas y necesidades básicas concentran más del 51%del gasto. Entre quienes no se arrepienten, estos mimos ítems representan apenas el 31% del gasto, lo que sugiere un uso más planificado del dinero.

Aquellos que no se arrepienten son más optimistas y destinan una mayor parte de su dinero al ahorro: el 76% inicia el año con una visión positiva, el 96% se siente tranquilo con sus deudas y el 21% invierte en ahorro y construcción de patrimonio, lo que explica su mayor bienestar y tranquilidad.

Además, entre quienes no se arrepienten, 75% inicia el año tranquilo y con deudas controladas. Del total de encuestados, 54%admite no ser capaz de cumplir sus objetivos financieros año tras año.

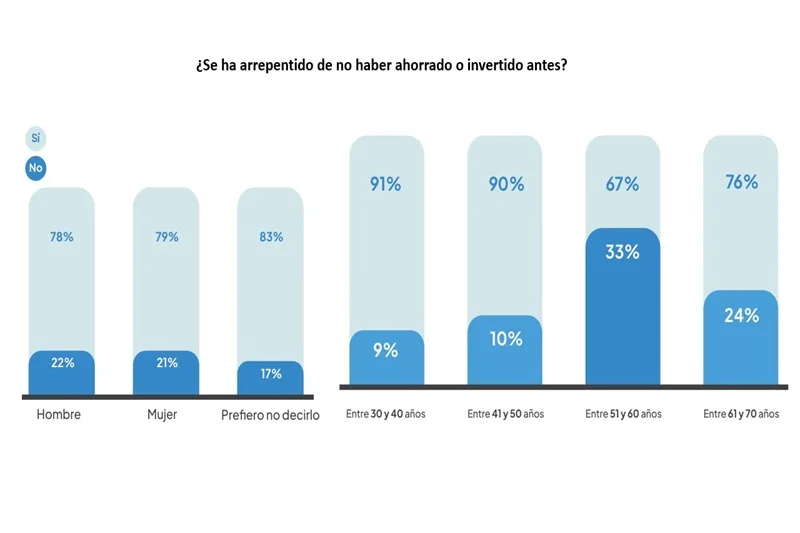

Otro dato que arrojó el estudio es que el arrepentimiento financiero dejó de ser masculino. En junio de 2025, el 82% de los hombres y el 75% de las mujeres marcaban una brecha; hoy es una realidad compartida: 79% de las mujeres y 78% de los hombres admiten errores financieros. El problema ya no es el gasto, sino la falta de protección del dinero.

El análisis por ciclos de vida revela que el arrepentimiento financiero se concentra con fuerza en las etapas de mayor productividad y generación de ingresos. La mayoría de colombianos entre los 30 y 50 años admiten haber ‘quemado’ sus ingresos adicionales, lo que los define como la generación que más produce pero la que más desprotegido deja su capital.

Esta tendencia de gasto impulsivo solo comienza Entre 51 y 60 años Entre 61 y 70 años a moderarse después de los 50 años, momento en el cual el índice de arrepentimiento desciende al 70%.

Los datos muestran un gasto altamente fragmentado: la prima no se invierte, se dispersa. Entre necesidades básicas, vacaciones, deudas, compras y regalos, el dinero se destina casi por completo a consumos que no dejan rastro en enero.

El ingreso extra se ‘evapora’ al atender urgencias del presente (como celebraciones) mientras la inversión queda relegada. El resultado es una sensación recurrente de oportunidad perdida, porque el dinero sale de la cuenta y no vuelve.

La gran mayoría de los colombianos inicia el año bajo algún tipo de presión f inanciera. Esta es la consecuencia de haber atomizado la prima en consumos que no dejaron rastro. Aunque en diciembre muchos se perciben como ‘racionales’ al organizar sus pagos, solo el 23,5% alcanza una estabilidad financiera real. El resto mantiene una situación vulnerable: no necesariamente enfrentan una crisis inmediata, pero la falta de ahorro los deja expuesto ante cualquier imprevisto al iniciar el año.

Al contrastar el nivel de inversión y ahorro con el arrepentimiento, observamos que quienes no se arrepienten del uso de su prima son, en su mayoría, personas que han ahorrado o invertido en mayor medida. De este modo, el ahorro funciona como un verdadero blindaje emocional.

El principal obstáculo para transformar la prima en inversión no es necesariamente la falta de dinero, sino la falta de claridad sobre cómo y dónde hacerlo. Esta brecha de conocimiento, sumada a una desconfianza estructural en las plataformas, crea una parálisis que empuja al usuario hacia el consumo inmediato.

Este escenario abre una oportunidad para las inversiones de bajo riesgo, en un entorno político y económico en el país donde la cautela viene ganando terreno: el 46% de los colombianos afirma que será más prudente al ahorrar o invertir en 2026.

“El ahorro es el único motor capaz de convertir el dinero en bienestar tangible. Mientras el gasto impulsivo deja un rastro de arrepentimiento, la inversión genera una cadena de resultados positivos: el 92% de quienes ahorraron no solo conservaron su capital, sino que lograron mayor estabilidad financiera y una mejor capacidad para enfrentar imprevistos”, destaca David Susa, director ejecutivo y cofundador de MejorCDT.

Aunque muchas personas quieren construir patrimonio y manejar mejor su dinero, no siempre saben cómo dar el primer paso. En un año marcado por la incertidumbre electoral, instrumentos como el CDT cobran relevancia al permitir proteger el capital, mantener flexibilidad y darle un propósito claro al dinero desde el inicio.

“Al separar una parte del ingreso extraordinario a través de herramientas como el CDT, que son seguras y a la fija, el dinero deja de competir con el gasto inmediato y comienza a cumplir un propósito claro”, destaca Susa.

Dentro del índice se evidenció que las principales barreras para invertir siguen siendo la percepción de que se necesita mucho dinero para empezar (21%), la idea de que los procesos requieren demasiado tiempo (21%) y la desconfianza en las plataformas para invertir (27%) . A esto se suma el desconocimiento sobre las opciones disponibles, sus rendimientos y riesgos, lo que hace que muchas personas, pese a querer invertir, teman dar el paso.

Precisamente para resolver estas barreras, MejorCDT quienes permiten realizar inversiones en CDT desde $250,000 de forma 100% digital, permitiendo a sus usuarios conocer cuántas ganancias recibirán en diferentes bancos, se posiciona como una alternativa ideal para invertir en CDT una inversión de bajo riesgo que ofrece rentabilidades anuales por encima del 10%. Hoy, más de 550 mil personas ya usan la plataforma, y sus usuarios ya están generando más de $120 mil millones en rentabilidades, demostrando que cuando invertir es fácil, la intención finalmente se convierte en acción.