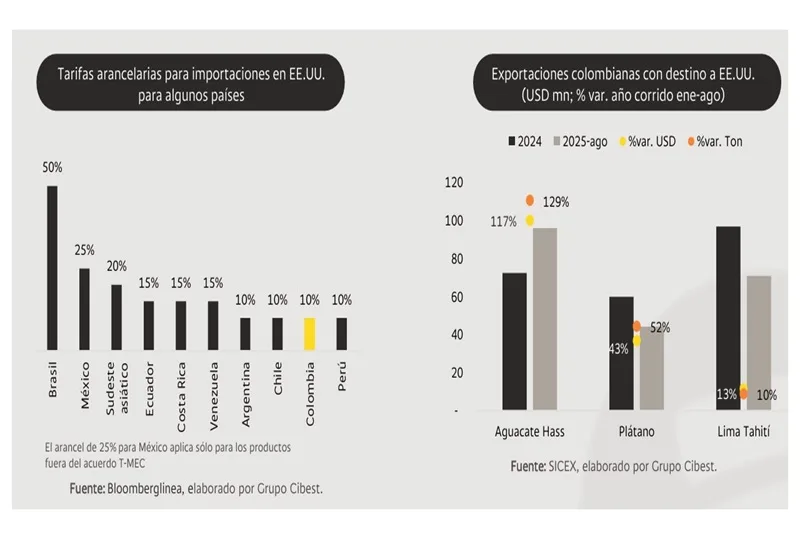

(Investigaciones agroindustria Grupo Cibest).- Hasta el momento, Colombia enfrenta un arancel general del 10% en EE.UU. Desde la primera semana de abril de 2025, las importaciones en EE.UU. provenientes de la mayoría de países, incluyendo Colombia, tienen un arancel mínimo del 10%, que se suma a lo negociado antes de las políticas arancelarias de Trump. Gracias al TLC, Colombia partía de un arancel base de 0%, lo que nos dejó en una posición relativamente favorable frente a otros países de la región, con un arancel total del 10%.

En los sectores café y flores es donde más oportunidades han resultado para Colombia. En el sector floricultor Colombia le sacó ventaja a Ecuador; el vecino país venía con un arancel del 6,8% para sus rosas, y la administración Trump aplicó a todos los productos ecuatorianos un arancel adicional del 15%. En cuanto al café, el principal proveedor de cafés suaves (arábigos) para EE.UU. ha sido tradicionalmente Brasil, quienes quedaron con un arancel total del 50%.

Las compras de productos agropecuarios de EE.UU. a Brasil y Ecuador dan cuenta de una demanda resiliente. Las exportaciones de ambos países hacia EE.UU. han permanecido relativamente estables. Mientras Brasil, este año, ha aumentado las exportaciones globales de productos del agro un 0,5% (USD1.047 mn adicionales acumulados hasta agosto), las ventas a EE.UU. han crecido 2% (USD447 mn adicionales acumulados hasta agosto). Para Ecuador la situación es similar, con crecimientos del 11% y 17%, respectivamente. Con la reciente reducción de tasas de interés por parte de la Reserva Federal, y la expectativa de una tregua comercial con China, hay bastante optimismo en que la economía de EE.UU. mantenga el dinamismo actual, aun en medio de las preocupaciones por los temas fiscales, el empleo y el posible efecto de los aranceles en la inflación

Vistas en volumen, las exportaciones de café y azúcar brasileñas caen, pero se estaría explicando por factores sectoriales, no por los aranceles. En productos agropecuarios donde competimos con Brasil, como café y azúcar, las exportaciones brasileñas hacia EE.UU. disminuyen más de 20% en toneladas, y sus exportaciones generales caen 17% frente a 2024. Estas reducciones se deben a problemas de producción: menor productividad en caña y dificultades adicionales en el cultivo de café, que ya se esperaba que decreciera. En otras palabras, la caída, más que responder a los aranceles, lo hace a limitaciones internas, abriendo espacio para que otros países, como Colombia, capten parte del mercado que se abre.

En términos generales, las exportaciones colombianas mantienen el foco en EE.UU. Siendo nuestro principal socio comercial, hemos seguido de cerca las políticas arancelarias de Trump. Aunque a inicios de año se anunció un posible arancel del 25%, finalmente quedó en 10%, sin afectar significativamente el comercio. Las exportaciones agropecuarias y agroindustriales — que representan cerca del 30% de nuestra canasta exportadora— crecen 37% en total, apenas 6 puntos porcentuales más que las destinadas a EE.UU. Este comportamiento confirma que, pese a los ajustes en el mercado, EE.UU. sigue siendo un socio estratégico para Colombia.

Algunos sectores tienen incluso crecimientos más llamativos. Excluyendo los productos tradicionales (café, banano y flores), el ranking en dólares lo encabezan el aguacate Hass, el plátano y la lima Tahití. Estos han encontrado mayores oportunidades en el mercado estadounidense, con precios más atractivos que en la Unión Europea. Por esto, las exportaciones de estos productos a ese destino crecen a doble dígito, y en el caso del aguacate Hass, el volumen aumenta 130% año corrido.

Los sectores tradicionales reaccionan más a factores propios que a los aranceles

La reacción del precio del café frente a los aranceles fue transitoria, mientras que los factores fundamentales siguieron siendo los principales determinantes. Tras el anuncio inicial de aranceles y el aumento posterior para Brasil, el mercado respondió con compras anticipadas para evitar el impuesto adicional, lo que impulsó los precios al alza en la semana siguiente. No obstante, esta corrección fue temporal y la tendencia bajista se mantuvo hasta que se modificó uno de los factores clave: la producción en Brasil. Las noticias sobre heladas en ese país introdujeron tensión en el mercado, provocando un repunte acelerado que llevó la cotización nuevamente a niveles cercanos a USD4/lb para la variedad arábica.

Exportaciones del café colombiano tras el arancel: crecimiento sólido, con ajustes marginales. En un comparativo entre abril y agosto, las exportaciones de café colombiano crecieron 67% en valor y 5% en volumen en el total de destinos, mientras que hacia Estados Unidos el aumento fue más moderado, con variaciones de +56% en valor y -1% en volumen. Esta pequeña disminución en volumen redujo a 37% la participación de EE.UU. en las exportaciones de café colombiano, pero es una tendencia que se observa desde 2018 cuando representaba cerca del 45%. Es decir, este comportamiento podría responder a factores estructurales asociados a la diversificación de destinos y ajustes en la demanda global, más que a la aplicación del arancel.

Las flores muestran estabilidad en ventas y un posible ajuste en la estrategia comercial. En el período abril-agosto, cuando ya se aplicaba el arancel, las exportaciones de flores colombianas registraron variaciones marginales del 1,3% en valor total y -1% hacia EE.UU., con un incremento en volumen de 5% y 4%, respectivamente. El impacto del arancel habría sido limitado gracias a dos factores: el primero es la alta rentabilidad de la sección floral en supermercados estadounidenses, que permite absorber parte del costo, y la capacidad de negociación directa de los grandes floricultores con este canal. El segundo factor, que aplica a los bouquets, es la posibilidad de ajustar el mix del producto (valor del bouquet) para contener el efecto del arancel, una estrategia que podría explicar, que, durante este período, su precio implícito de exportación caiga 8% comparado con el crecimiento del 1% para las rosas y del 2% para las otras flores.

El sector bananero tuvo un balance similar. En el período abril agosto, las exportaciones totales de banano colombiano se incrementaron 31% en valor y 26% en volumen, mientras que hacia EE.UU. el crecimiento fue más marcado: +65% en valor y +56% en volumen. Este dinamismo se refleja especialmente en la región del Magdalena, donde la participación del mercado estadounidense pasó de 31% en 2024 a 38% en 2025. Una de las principales razones es que, durante los últimos años, el precio implícito de exportación hacia EE.UU. ha superado al de la UE; esta diferencia, que promediaba USD0,12 por caja entre 2020 y 2024, se amplió a USD0,42 en lo que va de 2025. La principal limitante para aumentar la participación en este mercado había sido la fuerte presencia de países centroamericanos, pero por problemas productivos en países como Costa Rica, se han abierto oportunidades para el banano colombiano que se comercializa por fuera de los contratos de exportación.