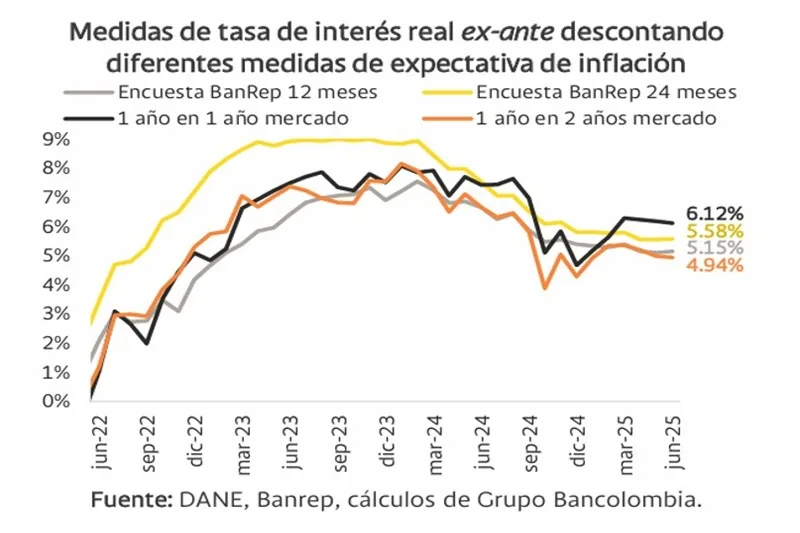

(Investigaciones económicas Bancolombia).- Esperamos que la Junta Directiva del Banco de la República (JDBR) retome el proceso de flexibilización de la política monetaria y reduzca en 25 puntos básicos (pb) su tasa de interés de política hasta 9,00% en la reunión del próximo 31 de julio. Este ajuste respondería a la desaceleración de la inflación, lo que permitiría que la política continúe alineándose con la trayectoria de convergencia hacia la meta.

La inflación anual se desaceleró en 23 pb entre mayo y junio, hasta 4,82%, como resultado de una variación mensual de 0,10%. Los componentes de alimentos y regulados contribuyeron negativamente al resultado, mientras que los rubros de servicios y bienes ejercieron presiones al alza. Esta cifra representa el resultado más bajo en lo corrido del año. Sin embargo, el resultado sigue reflejando que la indexación es el principal reto para lograr una convergencia más rápida hacia el rango de tolerancia en torno a la meta de inflación del Emisor (entre 2% y 4%).

No obstante, prevemos que persistirán las presiones alcistas, impulsadas por la indexación, la incertidumbre en torno a la evolución de la política comercial mundial y la ausencia de efectos favorables de base estadística en los próximos meses. Por lo tanto, estimamos que la inflación cerrará el año por encima del 5,0%, nivel muy superior a la meta del Banco de la República, por quinto año consecutivo

Entre tanto, las expectativas de inflación para diciembre de este año han permanecido estables en 4,8% desde mayo, nivel que continúa muy por encima del límite superior (4,0%) del rango de tolerancia del Emisor. En efecto, la incertidumbre global relacionada con la política comercial y las tensiones geopolíticas han exacerbado los riesgos alcistas para el segundo semestre, lo que se suma a los efectos todavía latentes del salario mínimo.

Por su parte, el mercado de deuda publica ha corregido a pesar de los mensajes del Marco Fiscal de Mediano Plazo, en relación a la suspensión de la Regla Fiscal y las rebajas de calificación crediticia. Después del sinceramiento de las cuentas fiscales por parte del gobierno en junio, el mercado de deuda pública ha registrado unas tasas más bajas. Esto ha sido producto de una moderación en la prima de riesgo soberano y de las compras realizadas por Crédito Público en el mercado secundario para constituir el Fondo Estratégico de Liquidez.

En el contexto global prevalece un entorno de incertidumbre que ha resultado en el endurecimiento de las condiciones financieras externas. Las medidas arancelarias adoptadas por el gobierno Trump han llevado al mercado a descontar tan solo dos recortes en la tasa de interés de la Fed antes de finalizar el año.

Bajo este contexto, la JDBR reanudaría su proceso de flexibilización de la política monetaria, manteniendo la cautela que la ha caracterizado, con el objetivo de promover una convergencia gradual de la inflación hacia la meta, en un entorno con riesgos sesgados al alza. Prevemos que la decisión resulte de una votación divida entre los miembros.