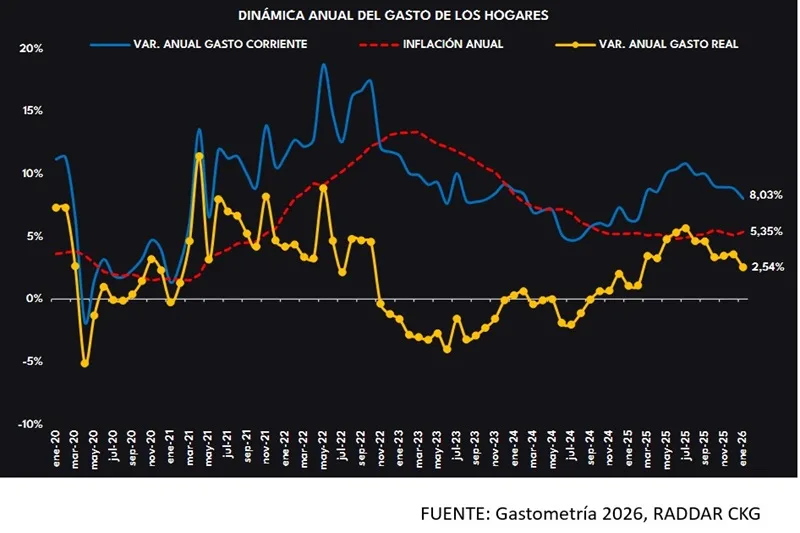

En enero de 2026, el gasto de los hogares, desde la medición de Gastometría de RADDAR, fue de $101,01 billones, frente a $93,5 billones del mismo mes de 2025, lo que significa un crecimiento en términos corrientes de 8,03%, continuando con el cambio de tendencia y con un crecimiento acercándose al promedio de los últimos años.

En términos reales, el crecimiento anual del gasto fue de 2,54% y en enero del año pasado creció 1,05%.

La colocación crediticia, sumando la causada con tarjeta de crédito, consumo – libre destinación e hipotecaria, tuvo un crecimiento anual de 20,1%, debido mayormente a la dinámica en colocación de tarjeta de crédito que crece 22,3%.

El salario mínimo real vigente, tuvo un aumento anual de capacidad de compra de 16,8% y los ingresos por ocupado crecieron al -4,3%.

El gasto de los hogares continúa creciendo en términos reales, sin embargo, muestra señales claras de desaceleración. Este menor ritmo puede responder a un componente estacional; tras un diciembre con un desempeño sólido por efectos de prima, promociones y compras típicas de fin de año, enero suele venir acompañado de una postura más conservadora por parte de los hogares, con una menor disposición al gasto y una mayor prioridad por recomponer liquidez. Al mismo tiempo, el repunte reciente de la inflación refuerza la cautela, reduce el margen de compra y obliga a ajustar los presupuestos familiares.

Aun así, el gasto de los hogares mantiene una senda positiva, impulsado principalmente por la temporada de viajes a inicios del mes que impulsan el gasto en transporte, alojamiento y comidas fuera del hogar y el regreso a clases que activa la demanda de útiles, uniformes y otros gastos asociados. Esto sugiere que, pese a las presiones sobre la capacidad de compra, las condiciones económicas podrían seguir sosteniendo el crecimiento del gasto en el corto plazo.

En enero de 2026, el gasto de los hogares se mantiene en terreno positivo en la comparación interanual, reflejando el ajuste gradual que se acumuló a lo largo del año en un contexto de menor tasa de desempleo, mayor dinamismo en fuentes de financiación como el crédito y las remesas, y una mejora en la confianza del consumidor.

No obstante, en la dinámica intermensual se observa una contracción más marcada frente a diciembre, configurando el enero más débil de los últimos años. Este comportamiento podría estar asociado al fuerte nivel de gasto registrado en diciembre, lo que habría reducido el ingreso disponible para el inicio del año. Adicionalmente, enero suele reflejar ciertos rezagos en el mercado laboral debido a cierres de contratos y ajustes estacionales en la contratación, lo que puede aplazar o disminuir la recepción de ingresos en el mes. En línea con este mayor ajuste, la confianza del consumidor también mostró una leve caída, impulsada principalmente por una percepción más pesimista sobre las condiciones económicas actuales.

En enero de 2026 el gasto real en cada uno de los niveles de ingreso muestra que en hogares de ingresos bajos y medios se da una mayor prioridad a los gastos varios, donde la compra de productos como bebidas alcohólicas, tabaco o cigarrillo, y artículos de aseo y cuidado personal toman el liderazgo. En contraste, en los hogares de ingresos altos salud aparece como un rubro más relevante, posiblemente asociado a una mayor demanda de aseguramiento privado y a decisiones de gasto vinculadas a la presión actual del sistema. Por su parte, vivienda se mantiene como un componente muy similar entre todos los niveles de ingreso, lo que refleja su carácter más estable y poco flexible en el corto plazo. Productos relacionados a vestuario y calzado se desaceleran después de un buen desempeño en temporadas decembrinas.

En enero, la inflación continuó registrando incrementos. Si bien este comportamiento puede explicarse en parte por los ajustes típicos de inicio de año —cuando se concentra una porción importante de aumentos de precios—, también refleja un crecimiento en las expectativas inflacionarias por parte de analistas y empresarios, asociado al elevado incremento del salario mínimo para este año.

Este comportamiento resulta relevante si se considera que el Índice de Precios al Productor (IPP), que captura en mayor medida los costos de producción, se mantiene en terreno negativo. Esto sugiere que las presiones actuales no provienen principalmente de mayores costos productivos, sino de expectativas y posibles ajustes preventivos en precios. En este entorno, el balance de expectativas de los empresarios frente a posibles aumentos de precios en los próximos 12 meses muestra un nivel de preocupación que no se observaba desde finales de 2022, cuando comenzaba el episodio inflacionario más crítico de los últimos años.

Uno de los principales focos de riesgo para la inflación ha sido la dinámica de los precios de los servicios, que han mostrado resistencia a descender y continúan reflejando presiones asociadas a insumos estratégicos como el gas natural.

En cuanto a los bienes, la transmisión del Índice de Precios al Productor (IPP) hacia el Índice de Precios al Consumidor (IPC) depende en gran medida de su origen. En los últimos meses, el IPP para el consumo final ha mostrado una desaceleración, aunque registró un leve repunte en enero. Sin embargo, este comportamiento está explicado principalmente por el componente de origen local, donde bienes con alta participación en la canasta —como los alimentos— enfrentan mayores costos operativos, incluyendo transporte y logística.

Por el contrario, el tipo de cambio ha favorecido el precio de los bienes importados, manteniéndolos relativamente contenidos. No obstante, la incidencia de estos productos sobre la inflación total ha sido limitada.

Si bien el aumento del salario mínimo ha generado un incremento en las expectativas de inflación total, es importante señalar que el repunte del IPC no responde de manera mecánica a este ajuste salarial. No obstante, algunos componentes muestran una relación más estrecha. En particular, los servicios —excluyendo arriendos— son más intensivos en mano de obra, por lo que pueden reflejar con mayor claridad el impacto del incremento salarial. De hecho, en enero de 2026 este grupo registró un repunte cercano al 8%, evidenciando una mayor sensibilidad a este tipo de choques.

La inflación continúa siendo un indicador con señales de alerta, considerando que más del 40% de los productos incluidos en la canasta mantienen variaciones por encima de su promedio observado entre 2016 y 2019. Esto sugiere que aún existe un margen amplio de persistencia inflacionaria, lo que dificulta una convergencia rápida hacia el rango meta establecido por el Banco de la República.

Desde las fuentes de financiación del gasto, se observa que los salarios vuelven a tomar protagonismo en el cierre e inicio de año, en línea con la dinámica del mercado laboral y el impulso estacional derivado de las temporadas comerciales, que pudieron favorecer una mayor ocupación en algunos sectores. Por su parte, el crédito pierde fuerza en su contribución al crecimiento del gasto en enero, posiblemente como resultado de un mayor nivel de endeudamiento acumulado durante el último trimestre de 2025.

No obstante, esta fuente mantiene una participación elevada frente a los niveles observados en los eneros de años anteriores, lo que sugiere que, aunque se modera, continúa siendo un soporte relevante para el gasto.

Durante el último trimestre de 2025, según la autodeclaración de los hogares, la percepción de compra en los tres niveles de ingreso fue bastante favorable, impulsada en gran medida por la estacionalidad propia de esos meses, los descuentos comerciales y la entrada de ingresos adicionales en los hogares. Sin embargo, en enero de 2026 esa percepción se deteriora de forma generalizada, aumentando en 10 puntos porcentuales la proporción de personas que sienten que compraron menos cosas que el mes anterior. Este cambio se percibe con mayor fuerza en los hogares de ingresos bajos y medios, porque son quienes enfrentan de manera más directa el repunte de la inflación en bienes y servicios de gasto frecuente, y además suelen tener menos margen para absorber incrementos de precio o ajustar el presupuesto sin recortar cantidades.

En contraste, los hogares de ingresos altos tienden a estar relativamente menos afectados, ya que cuentan con mayor capacidad de maniobra para sostener su nivel de gasto, reasignar gastos o compensar los aumentos con ahorro y otras fuentes de liquidez.

Según la autodeclaración de los hogares, en los últimos meses seguridad y violencia se mantiene como la principal problemática de preocupación en los encuestados, a causa del aumento de la criminalidad en las ciudades. Esta percepción también termina impactando en la intención de compra, porque muchas personas limitan sus desplazamientos y su gasto en determinadas zonas por miedo e inseguridad.

Sin embargo, al comparar los cambios de diciembre a enero, se observa que movilidad gana terreno entre las problemáticas que más preocupan, impulsada por varios factores: el aumento del pasaje de transporte publico, que impacta directamente a los hogares de ingresos bajos y medios, las mayores dificultades de desplazamiento asociadas a trayectos más largos, congestión y afectaciones por las obras del metro y las mejoras viales y la temporada de lluvias que afecta los desplazamientos, elementos que también terminan afectando a los hogares de ingresos altos. Además, esta situación no solo afecta a las personas, también tiene efectos sobre el transporte logístico y los tiempos de entrega.

Por su parte, desempleo pierde relevancia a inicios de año, posiblemente asociado a la reducción de la tasa de desempleo, apoyada por la recuperación del empleo tanto formal como informal.