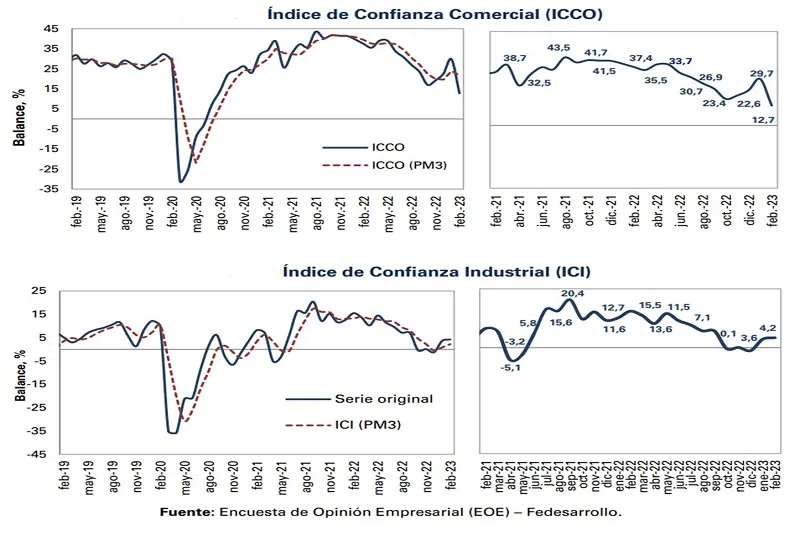

En febrero, el Índice de Confianza Comercial (ICCO) se ubicó en 12,7% lo que representa una disminución de 17,0 pps respecto al mes anterior (29,7%). Este balance es el más bajo desde julio del 2020, según la Encuesta de Opinión Empresarial. Además, el ICCO presentó una disminución de 24,6 pps respecto a febrero del año inmediatamente anterior (37,4%).

El ICCO reúne tres elementos: la percepción de la situación económica actual de la empresa o negocio, el nivel de existencias y las expectativas sobre la situación económica para el próximo semestre.

De acuerdo con los resultados del mes de febrero, la menor confianza de los comerciantes respecto al mes anterior obedeció principalmente a un incremento en 16 pps en los niveles de existencias o inventarios. Igualmente, afectó al indicador la percepción desfavorable sobre la economía para el próximo semestre y sobre la situación actual en la empresa. Estos dos rubros disminuyeron en 22,1 pps y 13,0 pps, respectivamente. En términos anuales, la caída en la confianza de los comerciantes se explicó por el incremento de 20,5 pps en el nivel de existencias, así como la caída de 17,3 pps y 36,1 pps en la percepción económica actual y para el próximo semestre.

Por su parte, el Índice de Confianza Industrial (ICI) se situó en 4,2% para febrero del 2023. Con esto, el ICI presentó un aumento de 0,6 pps respecto al mes anterior (ICI enero 2023: 3,6%) y una disminución de 11,3 pps frente al mismo mes del año 2022 (ICI febrero 2022: 15,5%). El promedio móvil trimestral se ubicó en 2,2%, lo que se representa una mejora de 1,4 pps frente al mismo indicador para el mes de enero 2023 (0,8%) y que ubica al resultado de febrero por encima del promedio de los últimos tres meses.

El ICI está conformado por tres componentes: nivel de existencias, volumen actual de pedidos y expectativas de producción para los próximos tres meses. La variación mensual positiva en la confianza industrial en febrero se explica por el aumento de 4,4 pps en el volumen actual de pedidos (-13,3% vs -17,7% en enero 2023) y por la disminución en 1,6 pps del nivel de existencias (0,4% vs 2,0% en enero 2023).

Sin embargo, persiste el pesimismo en las expectativas de producción para el próximo trimestre, rubro que disminuyó en 4,3 pps (26,4% vs 30,6% en enero 2023).

En términos anuales, la disminución de la confianza industrial estuvo principalmente explicada por la reducción de 13,3 pps y de 14,4 pps en el volumen actual de pedidos y las expectativas de producción para el próximo trimestre, respectivamente. Asimismo, la variación anual se explicó por el aumento de 6,1 pps en el nivel de existencias.

En febrero de 2023, el balance del sector industrial sobre la favorabilidad de las condiciones económicas para invertir se ubicó en -29,7%, representando una mejora en 1,5 pps frente a la medición de noviembre de 2022 (-31,2%). Los resultados muestran que 43,0% de los encuestados considera que las condiciones económicas actuales son desfavorables (vs 45,4% de la medición anterior). Igualmente, el 13,3% de los empresarios considera que las condiciones actuales son favorables (vs 14,2% de la medición anterior), mientras el 43,7% afirma que son neutras (vs 40,3% de la medición anterior).

Por su parte, el balance sobre la favorabilidad de las condiciones sociopolíticas para invertir se ubicó en -50,9%, reflejando una disminución de 1,4 pps respecto al trimestre anterior (-49,5% en noviembre 2022). Los resultados muestran que 6,3% de los encuestados consideran que las condiciones sociopolíticas son favorables (vs 4,4% de la medición anterior). Por su parte, 57,1% de los empresarios considera que las condiciones actuales son desfavorables, lo que representa un aumento en 3,2 pps frente a noviembre 2022 (53,9%), mientras que el otro 36,6% afirma que son neutras (vs 41,7% de la medición anterior). Con esto, es posible afirmar que, si bien mejoró parcialmente la percepción de favorabilidad sobre las condiciones económicas, las condiciones sociopolíticas siguen representando un factor importante en la confianza del sector.

En febrero, la utilización de la capacidad instalada (UCI) en la industria se ubicó en 74,5%. A partir de este resultado, la UCI disminuyó en 4,1 pps respecto a la medición de noviembre 2022 (78,6%) y en 0,4 pps en comparación con febrero de 2022 (74,8%)

En la medición del primer trimestre de 2023, el balance de la situación económica actual de las empresas del sector construcción se ubicó en 7,6%, lo que equivale a una reducción de 2,7 pps frente al trimestre anterior (10,3%) y un incremento en 1 pp respecto al mismo periodo de 2022 (6,7%). Por su parte, el balance del subsector de edificaciones fue 17,5%, una recuperación significativa en 11,9 pps y en 2,7 pps frente al trimestre anterior (5,7%) y el mismo trimestre de 2022 (14,9%), respectivamente.

El indicador del ritmo de construcción se ubicó en -0,8%, evidenciando un aumento de 12,7 pps frente al trimestre anterior (-13,5%) y de 4,9 pps con relación al primer trimestre de 2022 (-5,7%). Se observó un comportamiento similar para el subsector de edificaciones, el cual registró un balance de 3,6%, representando una mejora de 14,7 pps frente al trimestre anterior (-11,1%) y de 3,6 pps con respecto a un año atrás (0,0%).

El balance de las expectativas de construcción para el próximo trimestre se ubicó en 6,4%, mostrando un incremento de 4,7 pps frente al trimestre anterior (1,7%) y una disminución de 17,3 pps frente al mismo trimestre de 2022 (23,7%). Por su parte, en el subsector de edificaciones, las expectativas registraron un balance de 16,1%, lo cual representa una importante recuperación en 19,8 pps frente al trimestre anterior (-3,7%) y una caída de 18,0 pps con respecto al mismo trimestre del año pasado (34,0%) (Gráfico 8). Cada uno de los resultados descritos anteriormente para el subsector de construcción de edificaciones denotan una percepción más optimista sobre las condiciones actuales y para lo restante del año.