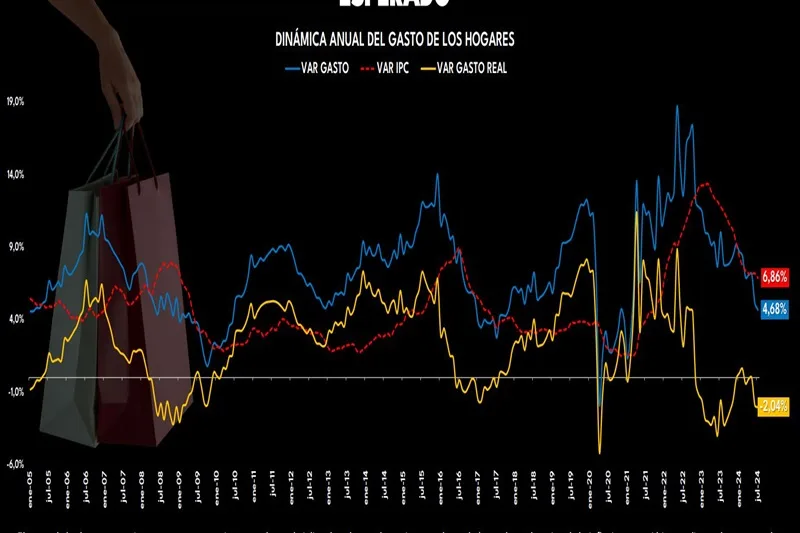

En julio, el gasto de los hogares, desde la medición de Gastometría de RADDAR, fue de $97,1 billones, un año atrás había sido de $101,6 billones. En términos reales, el crecimiento anual del gasto fue de -2,04%, acumulando cuatro meses de nuevo ajuste, o 21 meses desde noviembre de 2022.

La colocación crediticia, sumando la causada con tarjeta de crédito, consumo – libre destinación e hipotecaria, tuvo un crecimiento anual de 10,7%, debido mayormente a la dinámica en colocación de crédito hipotecario frente al año pasado solamente 27,7%. El salario mínimo real vigente, tuvo un aumento anual de capacidad de compra de 4,88% y de salario por ocupado de -3,0%.

La cifra de julio evidencia la dificultad a la que aún se enfrentan los hogares para recuperar su capacidad de gasto.

El gasto de los hogares continúa en terreno negativo para el mes de julio, el cual se pudo ver impactado por la lenta desaceleración de la inflación, que si bien, cedió mucho más en el mes, no se reflejó en una recuperación del gasto. Esto, debido a que los precios de muchos productos aún se mantienen por encima del promedio histórico, siendo el caso de la papa, un ejemplo que permite entender que la inflación de un producto tan importante en la cotidianidad colombiana podría frenar la recuperación, pese a otras señales positivas del mercado. Ahora bien, la desaceleración de la inflación, que implica que los precios están creciendo a una menor tasa en comparación con el año pasado, es una buena noticia y puede continuar aumentando las expectativas en los últimos meses del año.

En los últimos doce meses, la inflación ha cedido luego de uno de sus picos históricos, posibilitando un leve alivio en el bolsillo, lo cual se ha venido reflejando en el promedio de la variación del gasto real, que si bien se mantiene en terreno negativo evidencia una tendencia al alza desde noviembre pasado. Si bien, el freno de la inflación en mayo y junio generaron cierto estancamiento en el gasto de los hogares, la contracción que se da en julio podría incidir en la senda de recuperación del gasto en los últimos meses. Es importante recordar, que esta recuperación del gasto será un catalizador importante en la dinámica económica.

Para el segundo trimestre del año el consumo privado medido desde las cuentas nacionales mostro una tendencia de recuperación al crecer un 1,5% en términos interanuales (el dato más alto en cerca de un año). Esta dinámica puede responder a factores como la desaceleración de la inflación, una mayor resiliencia a la esperada por parte del mercado laboral, especialmente en el sector formal, y unas menores tasas de interés, entre otros factores. Justamente este último hecho pudo explicar en cierta medida el repunte en la demanda de bienes durables, la cual volvió a aportar de manera positiva al cambio en el consumo privado tras casi dos años de restarle crecimiento. Aun con esto, la economía en su conjunto medida desde el PIB continúa exhibiendo un crecimiento superior al exhibido por el consumo privado.

Para el mes de julio de 2024 la fuente de gasto que presentó el mayor crecimiento interanual corresponde a las remesas, las cuales han continuado registrando máximos históricos en la llegada de dólares, favorecidas por un empleo más fuerte de lo esperado para latinos en países como Estados Unidos y una ligera depreciación del tipo de cambio que termina beneficiando a los hogares que reciben esta fuente de ingresos y ven mejorada su capacidad de compra en pesos.

Además, los créditos de consumo mostraron un importante aporte al cambio del gasto. Tras un periodo de caídas, estos han mantenido una tendencia positiva durante este año, en un entorno de tasas de interés más bajas y menor carga de deuda para los hogares. Sin embargo, la desaceleración en el crecimiento de salarios y rentas genera preocupación al ser la fuente de gasto de los hogares que tiene un mayor peso dentro de los mismos, esto a pesar de una mayor resiliencia a la esperada del mercado laboral y una nueva caída en la inflación, con lo que a julio el salario por ocupado tuvo una contracción interanual de capacidad de compra del -3,0%.

Los hogares han venido ganando espacio en su capacidad de endeudamiento nuevamente, esto gracias al proceso de ajuste que debía y sigue presentándose tras el fuerte boom de uso de crédito en los años 2021 y 2022 que terminó reflejándose en unos altos niveles de pago al servicio de la deuda en 2023. A medida que el pago de cuotas financieras sigue su senda de corrección y las tasas de interés en el mercado se mantengan a la baja, los hogares encontraran mayores incentivos para utilizar el crédito nuevamente. En julio de 2024, esto se reflejó en un crecimiento interanual del 10,7% en la colocación crediticia de los hogares (sumando la causada con tarjeta de crédito, consumo – libre destinación e hipotecaria). Este comportamiento puede explicarse en mayor medida por la colocación de créditos hipotecarios en donde la competencia de tasas de interés puede estar dinamizando este segmento lo cual podría dar un impulso al sector inmobiliario y construcción.

En julio de 2024, la inflación anual nacional se ubicó en 6,86%, retomando así su proceso de desaceleración, que se había detenido entre mayo y junio, registrando su nivel más bajo desde diciembre de 2021. Esta es una buena noticia en términos de la capacidad adquisitiva de los hogares. Sin embargo, no se debe caer en el error de confundir la disminución de la inflación con una disminución en los precios. Cuando se dice que la inflación baja, pero sigue siendo positiva, significa que los precios suben más despacio que antes, pero no que están bajando. Así, aunque la inflación en la mayoría de los rubros de bienes y servicios está disminuyendo, los precios siguen siendo mucho más altos que antes de la pandemia, con la excepción de los bienes durables, que han mostrado una disminución en su nivel de precios frente a 2023 (inflación negativa). Esto puede implicar un mayor costo de vida para los hogares, especialmente para aquellos cuyos ingresos no crecen por encima o al mismo ritmo que la inflación. Es particularmente notable el fuerte incremento en los precios de los bienes no durables, como alimentos y productos de aseo y cuidado personal, que se caracterizan por tener una mayor frecuencia de compra.

Al tomar julio de 2019 como referencia para analizar la evolución del ingreso y gasto de los hogares, se observa que en 2024 los ingresos parecen haber alcanzado un estancamiento en su crecimiento, en comparación con la dinámica en años previos. Esto podría estar relacionado con la desaceleración económica. Además, el todavía considerable aumento en los precios al consumidor ha podido limitar el crecimiento del gasto de los hogares. Una mayor preocupación surge al analizar el crecimiento del gasto per cápita, que en términos reales ya está por debajo de los niveles de 2019, lo cual puede reflejarse dada la disminución del ingreso real por ocupado, dinámica que podría relacionarse con los salarios reales de los ocupados informales, quienes representan más del 50% de los ocupados del país, y que se han mantenido en una sostenida pérdida de poder adquisitivo.

Con lo dicho anteriormente, un importante rubro de presión sobre el bolsillo de los hogares ha sido todo lo relacionado con las compras frecuentes, en las que rubros como alimentos, servicios públicos y combustibles han experimentado importantes incrementos en sus precios, desplazando la cantidad de gasto que los hogares pueden destinar a otras categorías. Esta perspectiva se acentúa aún más al detallar los niveles de ingreso; a medida que el nivel de ingreso de los hogares es menor, una mayor parte de su gasto se concentra en estas compras frecuentes. En este sentido, es importante mencionar que los hogares de ingresos bajos podrían verse más afectados tanto por las dinámicas de inflación en estos rubros como por la afectación de sus ingresos ante el deterioro del mercado laboral informal.

De acuerdo a lo anterior, aquellas canastas de compras frecuentes como los alimentos para el hogar, han ganado terreno dentro del bolsillo de los hogares, esto, en línea con el aumento de precios en algunos de los productos que componen la canasta. Ahora bien, esta dinámica puede trasladarse a su vez a vivienda y comidas por fuera del hogar, las cuales también han tenido impactos recurrentes por parte de la inflación, impulsando a los hogares a darles un mayor espacio a estas canastas en su bolsillo. Por otro lado, entretenimiento mantiene la misma asignación que en julio de 2023, lo cual refleja cómo este tipo de bienes y servicios pueden estar posicionándose de manera contundente en el bolsillo, teniendo en cuenta a su vez los escenarios de julio como vacaciones de mitad de año, festivos, ferias y fiestas, Copa América, entre otras.

Alimentos, entretenimiento y educación son las únicas canastas que reflejan una mejora en la variación anual del gasto real frente a la cifra de 2023. Este comportamiento se debe a una mejora en el poder adquisitivo ante la desaceleración de la inflación de alimentos, la cual cayó consecutivamente durante varios meses. Por otro lado, entretenimiento continúa registrando una dinámica similar a la del año pasado, lo que evidencia el poco movimiento que los hogares hacen en esta canasta, aún con una inflación elevada. Educación puede estar registrando una lenta recuperación por un posible regreso a clases con mayor asistencia, así como también, por una mayor disposición de compra en útiles y demás artículos relacionados.

El resto de las canastas registra una mayor contracción en julio de 2024, siendo transporte y comunicaciones y vivienda las canastas que más aportan a la dinámica negativa del gasto. En contraste, alimentos, pese a su inflación ha presentado una recuperación que puede jalonar el gasto al alza, sin embargo, no lo suficiente para compensar el resto de caídas.

Cuando revisamos el crecimiento del gasto real en los últimos doce meses frente al 2019, se evidencia la fuerte caída que se registró en 2023, siendo el 2024, un año de ajuste luego de meses complejos para los hogares. De esta manera, las canastas principales o con mayor participación en el bolsillo de los hogares, en el último año han tenido un ritmo de recuperación mucho más acelerado que aquellas canastas “suntuarias” o que los hogares pueden sacrificar con mayor facilidad. Estas, han registrado un estancamiento en el último año, registrando tenues variaciones, lo que demuestra cómo los hogares han intentado recuperar el gasto en aquellas canastas que se vieron afectadas por los precios, como alimentos, mientras que en el resto, han hecho movimientos mucho más lentos a la hora de gastar.

Como se mencionó anteriormente, la desaceleración de la inflación no significa que los precios bajen, de hecho, el índice de precios al consumidor en los últimos doce meses demuestra como 8 de 9 canastas se han mantenido en un aumento de precios consistente, lo que ha impedido la esperada recuperación del gasto. Si bien, los precios de alimentos habían frenado levemente su ritmo de crecimiento, en los últimos meses se ha registrado un nuevo repunte por parte de ciertos productos, que a su vez continúan presionando la inflación de comidas por fuera del hogar.

Para el mes de julio, vivienda es la canasta con mayor aporte a la inflación total, respondiendo a las presiones en los precios de servicios públicos, arriendos y algunos productos de aseo para el hogar.

En línea con la desaceleración del gasto, el balance de percepción continúa en una tendencia a la baja ante un mayor número de personas que sienten que compran menos cosas que el mes anterior, siendo el resultado de una lenta desaceleración en la inflación total, así como también el nuevo repunte en alimentos, que genera movimientos inmediatos en el bolsillo del consumidor. Ahora bien, durante los últimos años, el comprador se ha ido adaptando a las diversas coyunturas que han surgido, a diferencia de un periodo inflacionario como el del 2016- 2017, donde el comprador estaba exclusivamente guiado por las promociones, en los últimos meses se ha visto un comprador que, si bien, busca descuentos, no depende de estos y le da participación a la búsqueda de oportunidad y de valor. De esta manera podemos ver como el tipo de comprador empieza a tener una relación más estrecha con la percepción, mostrando una mayor flexibilidad en los tres tipos de compradores, donde si bien, las promociones vienen ganando terreno nuevamente, no es la principal variable a tener en cuenta.

Aunque el cazador de promociones viene creciendo, no ha superado los niveles del último periodo inflacionario de 2016, pese a que el 2023 tuvo inflaciones mucho más elevadas. Esto podría deberse al crecimiento del cazador de oportunidad y posteriormente de valor que ha tomado importancia en los últimos meses, lo que a su vez podría trasladarse en los tipos de consumidores, en donde al revisar los últimos julios, se evidencia la mayor participación de un consumidor aprendiz, este busca aprender del servicio o del producto, comprenderlo o incluso compartir su experiencia. Estos consumidores en formación se mueven rápidamente entre categorías, pudiendo aprovechar donde hay promociones, pero generando un mayor vínculo en donde la propuesta de valor le satisfaga.

Si bien la necesidad ha sido uno de los motivos con mayor participación en gran parte de las canastas, se ha evidenciado como la necesidad ha cambiado de enfoque, pues si bien en canastas como alimentos para el hogar responden a la supervivencia de las personas, en canastas como entretenimiento podría reflejar la importancia de este tipo de bienes y servicios en los diferentes estilos de vida, siendo la necesidad una forma de justificar las compras que a su vez están impulsadas por el gusto.

Si comparamos los motivos de compra en lo que va del año frente a los mismos meses del 2023, se evidencia un notable crecimiento de la calidad como una variable a tener en cuenta a la hora de comprar. Sin embargo, este motivador destaca en canastas de primera necesidad como alimentos, vivienda y bienestar, lo que deja como resultados compradores que en medio de inflación que no cede del todo buscan valor en aquellas compras frecuentes, pues son cautelosos con su dinero. Este comportamiento responde a un comprador que se ha adaptado a la coyuntura inflacionaria, pues si bien, no va a dejar de comprar por necesidad, va a tener en cuenta que los productos o servicios que adquiera sean lo suficientemente buenos o que perduren en el tiempo, como se puede dar en la búsqueda de calidad en la canasta moda. En contraste, aquellas canastas que pueden relacionarse con el esparcimiento y la diversión se volvieron parte de la cotidianidad, haciendo cambiar el enfoque de la necesidad y volviéndose costumbre, como en el caso de comidas por fuera del hogar.

En el momento de hacer la compra, la búsqueda de la plaza o el canal terminan siendo fundamentales en el proceso. Si bien la necesidad es un motivo con preponderancia en todos los canales de compra, el caso de internet es interesante, pues demuestra cómo la digitalización de bienes y servicios ha contribuido a que las personas hagan compras frecuentes en este medio. Por otro lado, el gusto es un motivador que tiene un amplio terreno en el almacén de la marca en centro comercial, esto relacionado con ser un lugar de esparcimiento en donde el “vitrinear” es común, lo que se complementa con el conocimiento que tenga el comprador sobre el centro comercial, para asistir a una tienda por gusto. La calidad, si bien ha sido un motivo importante a la hora de consumir, cuando se habla del momento de compra tiene una participación importante en almacén de la marca, donde el nivel de especialización en el producto o servicio es mayor, y por ende, puede conocer y aprender sobre este. En los supermercados y almacenes de cadena también se destaca la calidad relacionada a una mayor variedad de productos que permite elegir las características deseadas.

Frente al acumulado de enero a julio de 2023, los motivos en los canales de compra han cambiado, donde por ejemplo el gusto ha tomado fuerza en canales más especializados como el internet o el almacén de la marca, siendo el resultado de ofrecer una experiencia oportuna en el canal, pues si bien, nos podemos fijar en la calidad del producto o servicio, el canal debe complementar ese proceso a través de una relación satisfactoria en la forma en que se ofrece, atiende y explica tanto en el canal digital como físico. Esto a su vez, da paso a un motivador que también ha crecido al menos en la tienda física, como es el antojo, relacionado a la forma en la que se hace atractivo el bien o servicio.

Ahora bien, que en ciertos canales los elijamos por gusto o antojo, va a depender de la categoría, por lo que en los canales multiproducto o enfocados en compras frecuentes, se evidencia como el precio ha cobrado relevancia pese a que un año atrás la inflación fuera más alta que la actual. De esta manera, se evidencia un comprador que se mueve en diferentes canales de compra, buscando ciertas particularidades.