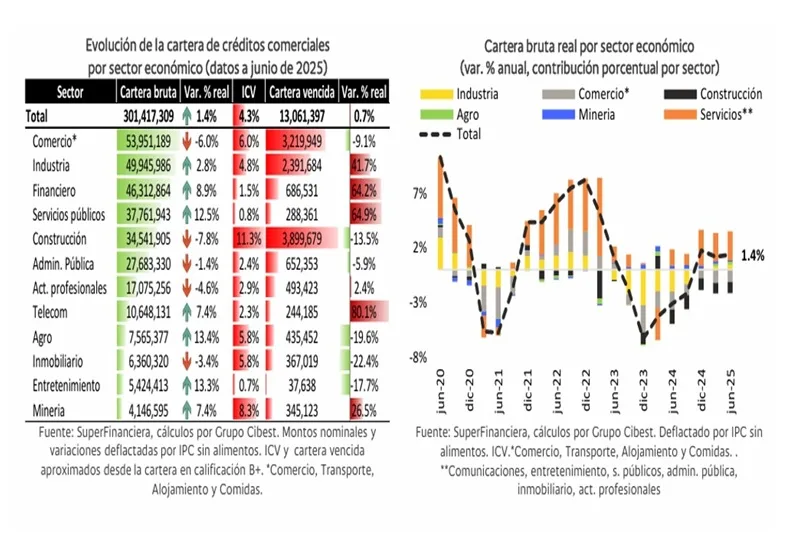

(Investigaciones económicas Grupo Cibest).- La cartera comercial por sector económico creció 1,4% real durante el segundo trimestre de 2025, alcanzando un saldo bruto de $301 billones; siete de los doce macrosectores registraron expansión. Aunque el ritmo sigue siendo moderado, este resultado consolida un nuevo dato positivo para la recuperación sectorial y la inversión, en un contexto donde persisten riesgos para la expansión de la cartera bruta, la mejora en los indicadores de calidad y todavía bajos niveles agregados de inversión. Este proceso continúa supeditado a la recuperación económica, marcada por heterogeneidad sectorial, inflación persistente y tasas de interés elevadas.

Este desempeño refleja la alta gradualidad en la recuperación entre los sectores económicos. Si bien el dato implica el tercer trimestre consecutivo de crecimiento tras las caídas en 2023 y 2024, el ritmo de avance permanece inferior al 2%. De hecho, comparado con la cartera real promedio de 2019, queda evidente que la recuperación no es homogénea y que persisten rezagos en sectores clave. Sectores como industria (-2% real), comercio (-13% real), construcción (-18% real) e inmobiliario (-33% real), presentan niveles de cartera bruta inferiores respecto al periodo de prepandemia.

La demanda de crédito en servicios continúa siendo el principal catalizador. Estos sectores se consolidan como motores de la recuperación en medio de una economía más soportada sobre el consumo de servicios, en particular, los relacionados con entretenimiento (+105% real), telecomunicaciones (+92% real) y financieros (+84% real), cuyas carteras se han expandido de manera sustancial desde 2019. Por su parte, la cartera total ha crecido solo 10%; lo que subraya esta reconfiguración sectorial.

En contraste, motores tradicionales presentan resultados débiles: comercio (-6% real anual), construcción (-7,8%) e industria (+2,8%). Estos 3 sectores concentran el 46% de la cartera bruta comercial (COP138 billones) sostienen una tendencia mixta, con contracciones y crecimientos moderados frente a ritmos históricos. La debilidad en estos sectores coincide con sus dinámica rezagada de crecimiento económico en lo corrido de 2025.

En términos de calidad, la cartera vencida creció 0,7% real anual, alcanzando COP13,1 billones. Este comportamiento, sumado a la estabilidad observada en trimestres previos, indica que los riesgos persisten en medio de un panorama macrofinanciero con mayor tracción económica, pero presiones al alza en tasas de interés e inflación, así como volatilidad de los mercados. Factores como menor inversión, dificultades en ejecución presupuestal y reorientación de políticas públicas han afectado sectores como construcción, industria y administración pública (salud y educación).

La cartera vencida se redujo en nichos clave como comercio y construcción, pero creció en seis de doce macrosectores. En estos dos sectores, que concentran el 54% de la cartera vencida total (COP6,3 bn), presentaron caídas de 9,1% real anual y 13,5% real anual, respectivamente. La clave reside en mejores ventas en el comercio minorista (aquí ) ante la recuperación en el ingreso disponible de los hogares y una evolución más favorable en indicadores clave del mercado de vivienda (aquí ), luego de los deterioros iniciales provenientes de las dificultades que se sostienen en los subsidios de vivienda desde el Gobierno nacional central (Mi Casa Ya).

La agricultura consolida su papel como ejemplo de mejora sostenida en la calidad crediticia. La cartera vencida del sector cayó -19,6% real anual, acumulando 18 trimestres consecutivos de contracciones. Este desempeño se explica por mejores resultados en la actividad económica, baja incidencia de eventos climáticos y, sobre todo, un escenario favorable de precios internacionales y volúmenes de cosecha de café. Como resultado, y sumado a una mayor demanda por crédito, el ICV del sector se redujo de manera consistente hasta mínimos históricos, ubicándose en 5,8%, a nivel nunca antes observado.

En contraste, la industria enfrenta un deterioro acelerado en la calidad de su cartera. El segundo trimestre reveló un nuevo incremento en la cartera vencida del sector (+42% real), el cuarto consecutivo a doble dígito. Este deterioro ocurre en medio de un desempeño económico débil, afectaciones de segunda ronda provenientes de sectores encadenadores como la construcción y bajos niveles de inversión. A ello se suma una demanda interna más orientada hacia servicios y bienes importados favorecidos por la menor tasa de cambio. Como consecuencia, el ICV se elevó hasta 4,8%, acercándose al máximo histórico de 5,8% observado durante la pandemia.

La administración pública también muestra señales mixtas en calidad crediticia. Aunque la cartera vencida disminuyó -5,9% real anual y el ICV se redujo hasta 2,36%, los niveles actuales siguen siendo superiores a los observados en el periodo prepandemia (1,41% ICV promedio en 2019). Esto indica que, si bien la fase más crítica ya se habría superado, persisten riesgos en un contexto financiero retador para actores del sector salud y educación, especialmente universidades privadas. Allí, será clave el manejo financiero de los actores del sector salud de cara a la coyuntura de intervención estatal, así como para las universidades diversificar sus fuentes de ingreso y transformación de su oferta de valor ante el menor dinamismo en las matrículas de las universidades privadas.

Nuestra visión

La cartera en los sectores económicos refleja resultados mixtos que exigen atención estratégica. Mientras los servicios lideran la recuperación, sectores clave que representan el 46% de la cartera comercial como comercio, industria y construcción permanecen rezagados tanto en crecimiento como en calidad. Este comportamiento ocurre en un entorno de tasas de interés históricamente elevadas, que restringen la demanda de crédito e inversión, especialmente en actividades sensibles al financiamiento.

La recuperación de estos sectores será determinante para el ciclo crediticio y el crecimiento económico futuro. Comercio, industria y construcción concentran gran parte de la cartera bruta y vencida del sistema, además de representar cerca de un tercio del PIB y un porcentaje similar del empleo. Por ello, la salud del crédito sectorial se posiciona como un indicador prospectivo clave para anticipar la dinámica económica en los próximos trimestres.

A ello se suma una incertidumbre económica y la volatilidad en los mercados internacionales. Estos se posicionan como elementos que limitan la toma de decisiones de inversión en múltiples sectores de la economía. Por su parte, efectos de segunda ronda provenientes de las políticas arancelarias globales de EE.UU, podrían repercutir en la salud financiera de sectores como el comercio.