(Anif).- Aunque la economía colombiana ha mostrado dinamismo tras la pandemia, este crecimiento no es sostenible. El aumento del consumo de los hogares ha explicado gran parte de la expansión reciente, mientras la inversión permanece por debajo de los niveles prepandemia. Una economía apalancada en el consumo y con baja inversión enfrenta el reto de no lograr un crecimiento económico sostenido en el tiempo.

Desde ANIF resaltamos la necesidad de reformular acciones desde el sector público y privado en ejes fundamentales para consolidar una recuperación de la inversión que garantice un crecimiento económico de largo plazo. Esta propuesta se inscribe en la iniciativa Colombia Progresa 2630, un plan de acción destinado a orientar la agenda de política pública en los próximos años para dinamizar la economía y consolidar un desarrollo equitativo en el país.

Desde 1956, la economía colombiana ha crecido en promedio 2,0% anual, cifra que se ha reducido a 1,6% entre 2016 y 2025 debido al impacto del COVID-19. Si bien el país evita tasas negativas, su desempeño está claramente por debajo del potencial

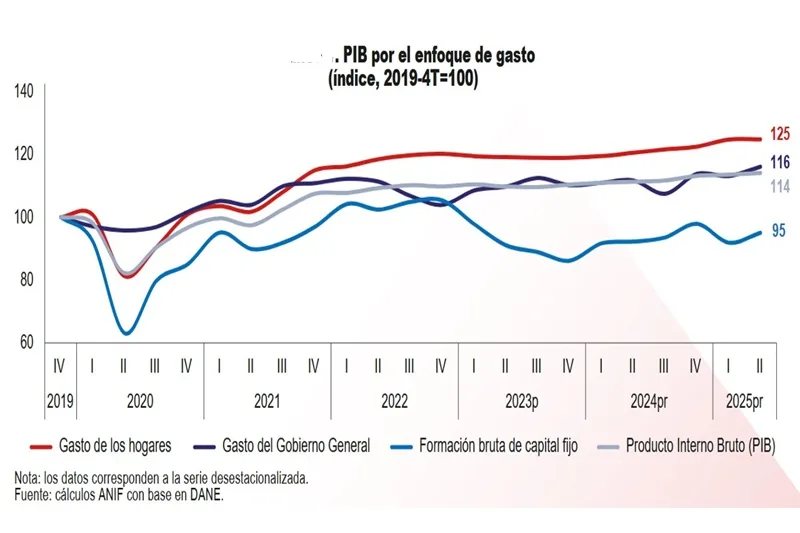

¿Qué impulsa este crecimiento? Principalmente el consumo de los hogares, que desde el primer trimestre de 2021 ha aumentado 25% respecto a niveles prepandemia. El gasto público también ha contribuido, con un incremento del 16% en el mismo período. En contraste, la inversión exhibe una caída del 5% frente al último trimestre de 2019, convirtiéndose en el componente crítico que requiere atención urgente. El auge del consumo se explica por el crecimiento de las transferencias y los ingresos de la economía informal, fuentes que en conjunto representan 40% del ingreso disponible de los hogares.

¿Es sostenible este modelo? La respuesta es no. Sin reactivar el aparato productivo, el consumo creciente profundiza la dependencia de importaciones para satisfacer la demanda interna, erosionando la generación de empleo y las oportunidades de formalización laboral.

Este patrón de consumo elevado ha debilitado el ahorro nacional, particularmente el pensional. La situación se agravaría con la reforma pensional: ANIF estima que sin reforma se ahorran 70 de cada 100 pesos cotizados y con la nueva normativa, apenas 30 pesos se destinarían al ahorro mientras el resto financiarían pensiones actuales y subsidiadas.

Para dinamizar la actividad económica es fundamental conectar a las empresas -en su mayoría microempresas en Colombia– con instrumentos adecuados de ahorro y formalización. El crecimiento del tejido empresarial requiere facilitar el acceso ágil al sistema financiero formal. Ante la escasez de oferta crediticia, muchos empresarios recurren al “gota a gota”, que cobra tasas usurarias que asfixian la capacidad de reinversión y perpetúan el subsistencialismo empresarial.

Es en este contexto, Colombia Progresa 2630, surge como una iniciativa que busca promover un crecimiento sostenido con visión de largo plazo y el cierre de brechas sociales que promuevan el bienestar del país. Esta hoja de ruta identifica ejes fundamentales para cumplir este objetivo: energía, salud, competitividad, inclusión financiera y seguridad.

Energía

La energía es un insumo fundamental del sistema productivo. En 2023, el sector de combustibles fósiles recaudó aproximadamente 3,5 puntos del PIB entre regalías, dividendos de Ecopetrol e impuestos, equivalente a la mitad del déficit fiscal del país. Sin embargo, Colombia enfrenta un problema crítico de seguridad energética. La oferta energética no crece al ritmo necesario para satisfacer la demanda creciente, lo que ha llevado a utilizar reservas del sistema.

Este problema se ha profundizado por una crisis financiera. El sector eléctrico acumula cerca de $6 billones en deudas entre subsidios por pagar, alivios de pandemia y deuda de entidades públicas, equivalente a dos años de ingresos para los comercializadores. En generación eléctrica, solo se ha puesto en funcionamiento una cuarta parte de los proyectos programados. En transmisión, los proyectos de 2025-2026 presentan retrasos de aproximadamente 4,5 años.

La situación del gas natural es igualmente preocupante. Las reservas se agotan y el gas nacional ya no cubre la demanda no térmica. Para 2026, solo el 70% de la demanda esencial estaría cubierta, generando presiones al alza en precios. El panorama podría agravarse con sequías que afecten los embalses. El operador XM advierte que, ante una situación de hidrología adversa, no habría capacidad suficiente para los próximos tres años.

La hoja de ruta debe reducir los riesgos que impiden la entrada oportuna de proyectos para asegurar el suministro, reducir la pobreza energética, contribuir a la competitividad y generar recursos para las finanzas públicas. Primero, crear confianza regulatoria con una comisión operativa e independiente. Segundo, subsanar la crisis financiera con recursos del desmonte del subsidio al diésel (cerca de $8 billones). Tercero, impulsar inversión de $70 mil millones en proyectos de transmisión para satisfacer la demanda de un sector productivo en crecimiento.

Salud

El deterioro del sistema de salud colombiano es evidente. El sistema atraviesa una crisis de sostenibilidad financiera y operativa que se ha trasladado directamente a los usuarios, dinamitando la confianza de pacientes, inversionistas y todos los actores involucrados.

En 2024, las EPS acumularon un patrimonio negativo de $12,4 billones, sin contar el de la Nueva EPS intervenida, de la que no hay cifras finales. Este deterioro patrimonial ha aumentado dramáticamente las quejas, reclamos y tutelas en salud. La falta de liquidez ha llevado al cierre de unidades, especialidades y clínicas, generando una cadena de deterioro que afecta a hospitales, operadores logísticos y la industria farmacéutica, comprometiendo la capacidad operativa de toda la red de prestadores e impactando directamente a usuarios y pacientes.

A corto plazo, se debe inyectar liquidez inmediata y definir un plan para las EPS intervenidas.

Estructuralmente, se proponen tres ejes: primero, preservar el aseguramiento mediante alianzas público-privadas, reconociendo que el sector privado aporta innovación y mejora la capacidad de ejecución. Segundo, garantizar sostenibilidad financiera mejorando la eficiencia del uso de recursos y definiendo cómo incorporar nuevas tecnologías. Tercero, integrar la salud individual y colectiva, descentralizando el manejo de salud pública para una rectoría funcional. Se necesita mayor gestión, mejor regulación y liderazgo desde los actores del sistema.

Competitividad

Los sectores de energía y salud, como muchos otros, operan dentro de un ambiente regulatorio engorroso que crea barreras para la competitividad. La regulación excesiva que desincentiva la inversión se ha normalizado en la legislación colombiana, convirtiéndose en un problema estructural de política pública.

Colombia funciona bajo una cultura de “pedir permisos” con una estructura de licenciamiento ex ante muy fuerte. El 92% de las empresas son microempresas que necesitan transitar a pequeñas, pero enfrentan múltiples requisitos. Paradójicamente, una vez formalizadas, no hay quién revise efectivamente esos requisitos ni haga seguimiento adecuado.

Este ambiente alimentado por un sistema de control que penaliza duramente el error, ha ido frenando la innovación. En consecuencia, un camino lleno de trabas regulatorias impide avanzar en materia de innovación, elemento crucial para la competitividad y el crecimiento económico.

El país debe abandonar la creencia de que la regulación efectiva debe ser extensa, empezando por el sector público. La estructura de requisitos y verificación debe existir, pero debe ser eficiente y no generar barreras para la competitividad. Fenómenos potenciales como el nearshoring, donde Colombia podría tener importante participación y que traería

inversión, requieren facilitar el tránsito de micro a pequeñas empresas, simplificando procedimientos tributarios y pasando de control ex ante exhaustivo a supervisión ex post efectiva. El objetivo es permitir innovación con responsabilidad, promoviendo un ambiente para la inversión y el desarrollo sostenido.

Inclusión financiera

El acceso al crédito formal es un desafío central para la inclusión financiera en Colombia. En 2024, solo el 35,5% de los mayores de edad contaba con un producto crediticio activo, limitando el desarrollo económico de hogares y empresas.

La regulación de tasa de usura, al fijar techos máximos de interés, desincentiva a las instituciones financieras a prestar a perfiles de riesgo más alto, que son quienes más necesitan crédito. Esta exclusión empuja a agentes vulnerables hacia prestamistas informales e ilegales, donde enfrentan tasas de 666% en el caso de empresas.

El análisis histórico demuestra que un techo de usura más flexible impulsa el crecimiento de las carteras. Un aumento de 1 punto porcentual genera crecimiento adicional de 0,69 puntos en consumo y 0,43 en comercial.

El desafío radica en cómo se calcula este techo. La tasa de usura se define como 1,5 veces la tasa de interés bancario corriente (TIBC). Actualmente, las menores tasas del crédito comercial reducen artificialmente el TIBC. En ese sentido, se propone calcular la TIBC únicamente con líneas de consumo, reconociendo los perfiles de riesgo reales. ANIF estima que esta modificación aumentaría la cartera de consumo en $7,9 billones y la comercial en $8,9 billones, ampliando significativamente el acceso al crédito formal.

Seguridad

Sin competitividad regulatoria ni servicios básicos garantizados, el panorama empresarial ya es complejo. Pero sin seguridad, difícilmente puede haber inversión o desarrollo sostenible. Colombia enfrenta una profunda crisis de seguridad que está cerrando espacios productivos. En 2023, Colombia ocupó el cuarto lugar de América Latina con mayor número de homicidios, superada por Ecuador, Honduras y Venezuela. El crimen ha mutado adoptando nuevas tecnologías y diversificándose en múltiples actividades. Opera mediante amenazas, extorsiones, uso de elementos judiciales e infiltración en la administración pública. El conflicto armado interno pasó de grupos armados en contra del Estado a enfrentamientos

entre los distintos grupos ilegales del país. La violencia actual proviene de grupos armados que pelean entre ellos por el control de mercados ilegales, cerrando espacios para la expansión económica. Regiones como la Altillanura, Huila, Tolima, Putumayo y Nariño enfrentan problemas de seguridad persistentes que han afectado el desarrollo de actividades productivas.

Los desafíos en seguridad muestran una dinámica diferente a los que se han presentado en la historia del país. Para enfrentar la actual coyuntura se deben crear acciones de política encaminadas a acabar con el delito político y su conexidad. Segundo, mejorar la tipificación de la violencia asociada al crimen organizado, incluyendo la pertenencia a organizaciones criminales como delito autónomo. Tercero, permitir y fortalecer la persecución criminal efectiva de estas organizaciones reforzando las capacidades de la fuerza pública para desmantelar estructuras criminales. Solo con certidumbre jurídica y diálogo permanente entre sectores público y privado será posible materializar el crecimiento sostenido que el país necesita.

El papel del sector empresarial y financiero

El sector empresarial y financiero son actores fundamentales para adelantar esta hoja de ruta en los próximos años y consolidar un desarrollo sostenible y equitativo. Sin su participación activa y sin reglas de juego claras, la reactivación de la inversión simplemente no será posible. La coyuntura actual ha evidenciado que la falta de diálogo entre el ejecutivo y el sector privado genera incertidumbre y paraliza decisiones de inversión.

Se requiere reactivar la inversión en minería e infraestructura reformando el marco jurídico, e impulsar el sector energético con regulación estable y predecible. Estos proyectos, más allá de su impacto económico directo, representan una oportunidad estratégica para reducir las brechas de equidad y mejorar la conectividad regional del país, generando empleo y desarrollo en territorios históricamente rezagados.

Para desbloquear esta inversión resulta imperativo eliminar barreras administrativas y procesos de licitación excesivamente extensos que retrasan la ejecución de proyectos. Solo mediante un ambiente de certidumbre regulatoria, transparencia institucional y colaboración genuina entre los sectores público y privado será posible que el sector empresarial y financiero consolide su papel protagónico en esta agenda colectiva hacia un crecimiento sostenido, inclusivo y equitativo para Colombia.