El Comité Autónomo de la Regla Fiscal publicó el informe de seguimiento fiscal de mayo de 2026, con información mensual sobre ingresos tributarios, gastos, déficit fiscal, deuda pública y condiciones de financiamiento del Gobierno.

Entre los principales mensajes del seguimiento fiscal a marzo de 2026 se destaca que los ingresos tributarios mantienen una dinámica favorable y el balance primario registró una corrección respecto a febrero.

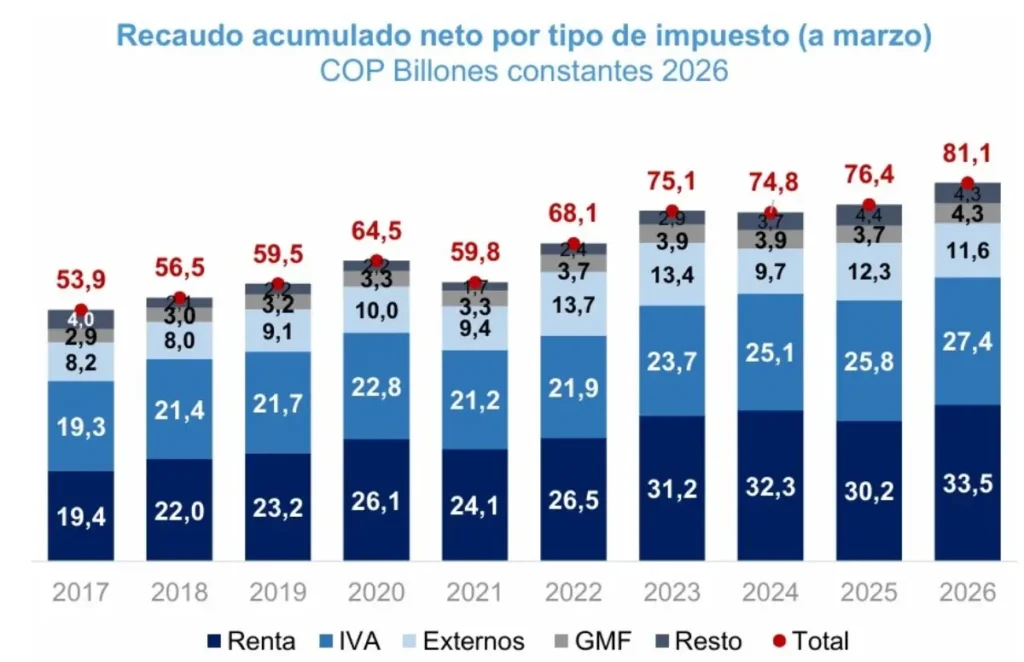

El recaudo neto acumulado a marzo ascendió a $73,4 billones, con un crecimiento nominal anual de 13,6%, ligeramente superior al proyectado por el CARF; el gasto primario acumulado fue 4,6% del PIB, 0,1% inferior al observado un año atrás, aunque aún por encima del promedio de los últimos cinco años (4,1% del PIB); el déficit total acumulado fue 1,7% del PIB en marzo, similar al de febrero, mientras que el déficit primario bajó de 0,8% del PIB en febrero hasta 0,4% del PIB en marzo; y la deuda neta en marzo fue 58,8% del PIB, 0,6% del PIB menor al dato de febrero, principalmente por la disminución de la deuda externa.

Con corte a abril de 2026, la información disponible muestra una moderación del gasto primario frente al año anterior, pero en un contexto de estrechez persistente de liquidez y costos de financiamiento elevado.

El gasto fiscal total acumulado representó 7,5% del PIB y el gasto primario 6,0% del PIB, niveles inferiores en 0,2% y 0,4% del PIB, respectivamente, frente a abril de 2025; del gasto primario, 4,8% del PIB correspondió al PGN de la vigencia 2026 y 1,2% del PIB a la ejecución de la reserva presupuestal de 2025, ambos ligeramente por debajo de la proyección del CARF.

Las tasas de rendimiento de los TES denominados en pesos aumentaron en promedio 19 puntos básicos, en un contexto en que la mayoría de títulos presentan tasas entre 13% y 14%; y la posición de liquidez de la Nación denominada en pesos cerró abril en $9,8 billones, $2,6 billones menos que en marzo, manteniéndose en niveles históricamente bajos.

El recaudo bruto acumulado a marzo 2026 fue $81,1 billones, 12,2% por encima del recaudo del mismo periodo en 2025 (6,1% en términos reales). El recaudo neto acumulado fue $73,4 billones, 13,6% superior al de 2025 (7,4% real), $55 mil millones por debajo de la meta DIAN consistente con Plan Financiero 2026 (PF 2026) y $1,3 billones por encima de la proyección del CARF.

Según la estimación del CARF, el gasto total a marzo, en la vigencia 2026, fue 4,7% del PIB, y se concentró principalmente en funcionamiento (3,2% del PIB) e intereses (1,2% del PIB).

Según la estimación del CARF, a marzo de 2026, el gasto primario de la vigencia 2026 fue 3,5% del PIB (0,1% del PIB mayor que marzo de 2025), mientras que el de la reserva de 2025 fue 1,1% del PIB (frente a 1,3% del PIB en marzo de 2025). El gasto primario observado estimado por el CARF habría sido $0,5 billones mayor al de la proyección mensualizada del CARF.

En el acumulado a marzo, los intereses representaron 36,9% de los ingresos tributarios del GNC, por encima del 33,8% del mismo periodo de 2025 y del promedio anual (2004-2025) de 22%. El pago de cupones internos y externos ejerció las mayores presiones al alza en marzo.

El déficit primario acumulado a marzo fue 0,4% del PIB, corrigiendo 0,4% del PIB frente a febrero. El déficit total acumulado fue 1,7% del PIB, manteniéndose sin cambios frente a febrero.

La financiación externa continuó perdiendo participación dentro del total de la deuda en marzo, y alcanzó su nivel más bajo desde 2014. El pago anticipado de una porción del TRS, junto con la reducción del saldo de bonos y de algunos créditos con multilaterales, llevó la participación de la deuda bruta externa a 28,8% del total, versus el 32,3% de 2025.

La deuda bruta como porcentaje del PIB disminuyó 1,1% del PIB entre febrero y marzo de 2026, hasta 60,8% del PIB. Esta dinámica se debió principalmente a una reducción de 1,2% del PIB en la deuda externa. La deuda neta fue 58,8% del PIB en marzo, 0,6% del PIB menos que en febrero de 2026.

Respecto a marzo, la apropiación vigente de abril aumentó $8,7 billones, producto de la expedición del Decreto 241 del 12 de marzo de 2026 en el marco de la emergencia económica por la ola invernal. La apropiación de funcionamiento aumentó $7,6 billones, y la de inversión $1,1 billones.

Las obligaciones del PGN a abril de 2026 fueron 32% de las apropiaciones, 0,7% superiores a la ejecución observada en el mismo periodo de 2025. A diferencia de funcionamiento y deuda, la ejecución de inversión ha sido inferior a la del mismo periodo del año pasado en toda la cadena presupuestal.

El gasto fiscal total acumulado a abril representó 7,5% del PIB y el primario 6% del PIB. El gasto total fue 0,2% del PIB menor al nivel de abril de 2025, y el gasto primario fue 0,4% del PIB menor.

Del total de gasto primario a abril (6% del PIB), 4,8% del PIB correspondió a gasto del PGN 2026 y 1,2% del PIB a ejecución de la reserva de 2025. El gasto primario estimado por el CARF fue 0,2% del PIB menor que la proyección mensualizada del CARF.

En abril de 2026, la pendiente de la curva de rendimientos de TES en pesos empezó a aplanarse, pero continuó siendo negativa. Las causaciones por descuentos + indexaciones fueron $2,6 billones en abril, inferiores a lo observado en marzo ($3,2 billones), pero superiores al mismo periodo de 2025 ($2 billones).

La posición de liquidez total en pesos de la Nación (suma de la caja en pesos y el saldo de portafolio de TES de la Nación) cerró en $9,8 billones en abril, descendiendo $2,6 billones, versus $12,4 billones en marzo.