(Rodrigo Lama, Chief Business Officer de la fintech latinoamericana Global66).- La semana pasada estuvo marcada por una volatilidad extrema y movimientos abruptos en los mercados financieros globales, en un contexto dominado por el escalamiento del conflicto geopolítico en Medio Oriente, la reunión de política monetaria de la Reserva Federal y una serie de datos macroeconómicos que agudizaron la incertidumbre.

El factor que predominó de manera transversal en el comportamiento de los activos fue el escalamiento del conflicto en Medio Oriente, que entró en su cuarta semana sin señales de desescalada, con ataques a infraestructura energética en la región y la virtual interrupción del tránsito de petroleros por el Estrecho de Ormuz, canal por donde transita aproximadamente el 20% del suministro mundial de crudo. Este shock energético empujó los precios del petróleo Brent por encima de los USD 108 por barril y el WTI hacia la zona de USD 98, reavivando los temores inflacionarios y generando presiones significativas sobre las expectativas de política monetaria.

En este contexto, la Reserva Federal celebró su reunión de marzo y mantuvo la tasa de interés sin cambios en el rango de 3,50% – 3,75%, tal como anticipaba el mercado con una probabilidad superior al 98%. Sin embargo, el tono de la conferencia de prensa del presidente Jerome Powell fue notablemente más cauteloso. Powell reconoció que la inflación no está cediendo al ritmo esperado y que el shock energético ya está generando presiones al alza sobre los precios y a la baja sobre el crecimiento, aunque evitó utilizar el término estanflación.

Las proyecciones actualizadas del dot plot mantuvieron la expectativa de un único recorte de tasas para 2026, consistente con las proyecciones de diciembre, pero con una revisión al alza del PCE esperado desde 2,4% a 2,7%. En paralelo, el dato de precios al productor de febrero sorprendió al alza con un avance de +0,7% mensual, muy por encima del consenso, lo que reforzó la percepción de un entorno inflacionario más persistente de lo previsto.

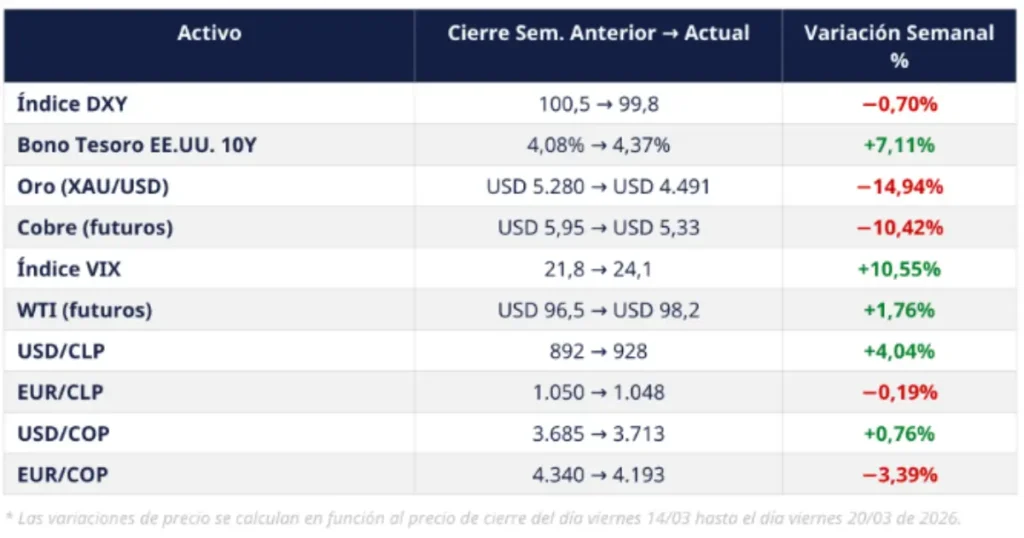

El impacto sobre los commodities fue particularmente severo durante la semana pasada. El oro sufrió una corrección de aproximadamente un 17% desde sus máximos recientes, quebrando el nivel psicológico de USD 5.000 y alcanzando mínimos cercanos a USD 4.700, en un movimiento impulsado por la combinación de un dólar más fuerte, tasas reales más altas y una liquidación masiva de posiciones especulativas. El cobre se sumó al sell-off de commodities, cayendo cerca de un 10% en la semana, en un contexto donde los temores de desaceleración global por el shock energético se superpusieron a los fundamentos de largo plazo del metal.

El dólar mostró un comportamiento volátil durante la semana. El DXY alcanzó brevemente niveles superiores a 100 durante la semana, impulsado por la demanda de refugio y la postura hawkish de la Fed, pero cerró la semana en torno a 99,8, registrando una caída semanal cercana al 1% tras las correcciones de las últimas sesiones. Los rendimientos de los bonos del Tesoro a 10 años subieron cerca de 10 puntos base hasta 4,37%, alcanzando máximos desde julio de 2025, mientras que el VIX repuntó significativamente, reflejando el nivel de estrés en los mercados de renta variable. Las bolsas estadounidenses cerraron la semana con pérdidas relevantes, con el S&P 500 cayendo más de 1,5% en la última sesión, mientras los inversionistas procesan el impacto del conflicto sobre la inflación, el crecimiento y la postura de la Fed.

En Colombia, el peso mostró mayor resiliencia relativa, con el USD/COP subiendo moderadamente hacia $3.713, apoyado parcialmente por los elevados precios del petróleo que benefician la balanza comercial colombiana, aunque este efecto fue parcialmente compensado por la aversión al riesgo generalizada en mercados emergentes.

Perspectivas a Corto Plazo

A pesar de la fuerte corrección en commodities y la apreciación del dólar durante la semana pasada, mantenemos nuestra visión de un dólar estructuralmente más débil en el mediano plazo, aunque reconocemos que el conflicto en Medio Oriente ha alterado significativamente la dinámica de corto plazo. La liquidez global sigue siendo el factor central que explica el comportamiento tendencial del dólar, pero el shock energético y el consecuente reajuste de expectativas de tasas han generado un desvío transitorio que podría extenderse mientras persista la incertidumbre geopolítica. La cadena macro sigue operando: tasas más altas en EE.UU. fortalecen al dólar, presionan a los commodities a la baja y generan depreciación en monedas emergentes, exactamente lo que observamos esta semana.

En este contexto, la variable clave para las próximas semanas será la evolución del conflicto en Medio Oriente y su impacto sobre los precios del petróleo. Si se materializa una desescalada —algo que los mercados comenzaron a anticipar parcialmente tras el anuncio de Trump de pausar ataques por cinco días—, el premio geopolítico del dólar podría disiparse rápidamente, provocando una caída significativa en el crudo y un alivio inmediato para las monedas emergentes y los commodities. Por el contrario, una prolongación o escalamiento del conflicto mantendría la presión inflacionaria, alejaría aún más los recortes de tasas de la Fed y sostendría un dólar fuerte en el corto plazo.

Para las monedas latinoamericanas, la situación es particularmente compleja. El peso colombiano, recibe un efecto dual: el petróleo alto favorece su balanza comercial, pero la aversión al riesgo global y el dólar fuerte limitan su capacidad de apreciación. En ambos casos, la resolución del conflicto en Medio Oriente será determinante para definir la dirección de estas monedas en las próximas semanas.

Barómetro de tasas de interés

El Barómetro de Tasas de la Fed muestra un cambio sustancial en las expectativas del mercado tras la reunión de marzo y el shock energético. El CME FedWatch asigna actualmente una probabilidad cercana al 94% de mantención de tasas en el rango 3,50% – 3,75% para la reunión del 29 de abril, con apenas un 5,9% de probabilidad de un recorte hacia 3,25% – 3,50%. Más relevante aún, la probabilidad de que las tasas se mantengan sin cambios durante todo 2026 ha aumentado hasta aproximadamente el 75%, un giro significativo respecto a las expectativas de hace apenas un mes, cuando el mercado asignaba una probabilidad cercana al 64% para un primer recorte en junio.

Este reajuste refleja el impacto del conflicto en Medio Oriente sobre las expectativas inflacionarias. Los elevados precios del petróleo, combinados con el dato caliente de precios al productor de febrero, han llevado a algunos analistas a contemplar incluso la posibilidad de un alza de tasas hacia fin de año, escenario que, aunque minoritario, habría sido impensable hace pocas semanas. Los analistas advirtieron que el rendimiento del bono a 2 años ha subido 50 puntos base en menos de tres semanas, una señal de que el mercado está reajustando agresivamente la trayectoria de la Fed. En la práctica, este barómetro refuerza un contexto de condiciones financieras restrictivas que limita significativamente el upside de los activos de riesgo y de las monedas emergentes en el corto plazo, a la vez que sostiene un dólar firme mientras la incertidumbre persista.

Calendario Económico – SEMANA PASADA

Estados Unidos:

La semana estuvo dominada por la decisión de la Fed, que mantuvo tasas sin cambios como se esperaba, acompañada de las proyecciones económicas actualizadas (SEP) que mostraron mayor cautela y una revisión al alza de la inflación esperada. El dato de precios al productor (IPP) de febrero fue significativamente peor de lo esperado, sorprendiendo al alza con un avance de +0,7% mensual y reforzando la narrativa de inflación persistente. En el mercado laboral, las peticiones de subsidio por desempleo resultaron mejor de lo esperado, al igual que el índice manufacturero de la Fed de Filadelfia que superó ampliamente las expectativas. Las ventas de viviendas nuevas resultaron significativamente peor de lo esperado.

Colombia:

Los indicadores internos de la semana no mostraron desviaciones relevantes respecto al consenso. La atención del mercado estuvo volcada hacia los factores externos, particularmente el impacto del conflicto en Medio Oriente sobre los precios del crudo y sus implicancias para la economía colombiana.

ESTA SEMANA (24 – 28 de marzo))

Estados Unidos:

La agenda macro de esta semana es relativamente liviana en comparación con la semana anterior. Los datos más relevantes serán los PMI preliminares de marzo (manufacturero y servicios), que permitirán tomar el pulso a la actividad económica en tiempo real y evaluar el impacto temprano del shock energético sobre el sector privado. Adicionalmente, se publicarán las nuevas peticiones de subsidio por desempleo, indicador semanal clave del mercado laboral.

Colombia

No se esperan publicaciones de datos macroeconómicos relevantes esta semana.

Perspectiva y escenarios para esta semana:

“En síntesis, el dólar enfrenta una semana donde el conflicto en Medio Oriente sigue siendo el principal driver de los mercados, por encima de cualquier dato macroeconómico. La dinámica es clara: mientras persista la incertidumbre geopolítica y los precios del petróleo se mantengan elevados, las expectativas de inflación seguirán al alza, la Fed mantendrá su postura cautelosa y el dólar conservará su prima de refugio. Sin embargo, cualquier señal de desescalada podría revertir rápidamente esta dinámica, generando una corrección significativa en el crudo, un debilitamiento del dólar y un alivio para las monedas emergentes latinoamericanas.

Si se concretan avances diplomáticos y se produce una desescalada efectiva del conflicto en Medio Oriente, los precios del petróleo podrían corregir violentamente hacia la zona de USD 80-85 por barril en WTI. Este escenario aliviaría las presiones inflacionarias, reactivaría las expectativas de recortes de tasas de la Fed hacia el segundo semestre y debilitaría al dólar a nivel global. Los commodities, particularmente el oro y el cobre, encontrarían soporte para un rebote técnico. Bajo este escenario, el peso colombiano se fortalecería hacia niveles de $3.620-3.650, apoyado por el retorno del apetito por riesgo y los flujos hacia activos emergentes.

Si el conflicto se intensifica —con una eventual confrontación por el control del Estrecho de Ormuz o nuevos ataques a infraestructura energética—, el petróleo podría escalar hacia USD 110-120 por barril, profundizando los temores de estanflación y eliminando por completo las expectativas de recortes de tasas para 2026. El dólar se fortalecería significativamente como activo de refugio, el VIX podría superar los 30 puntos y los commodities continuarían bajo presión de liquidación. En ese caso, el peso colombiano enfrentaría presiones hacia $3.780-3.800, en un escenario donde ni siquiera los elevados precios del crudo lograrían compensar la salida de capitales desde mercados emergentes”, indica el experto de la fintech Global66.