(Rodrigo Lama, Chief Business Officer de la fintech latinoamericana Global66).- La semana anterior cerró con un escenario de aparente alivio: el Estrecho de Ormuz había sido declarado abierto al tráfico comercial durante el período de tregua, el WTI había caído más de un 11% y los activos de riesgo habían celebrado con fuerza. Sin embargo, ese optimismo duró menos de 48 horas. Irán volvió a cerrar el Estrecho argumentando que el bloqueo naval de EE.UU. sobre sus puertos constituía una violación de la tregua, y los mercados abrieron la semana pasada con el mapa completamente reconfigurado.

La semana pasada estuvo dominada por la reescalada del conflicto en el Medio Oriente y sus consecuencias directas sobre los precios de la energía y las expectativas de inflación. El WTI protagonizó la semana con una ganancia de más del 12%, su mayor avance semanal desde inicios de año, cerrando cerca de USD 94 por barril, impulsado por el cierre efectivo del Estrecho de Ormuz, el estancamiento de las negociaciones entre EE.UU. e Irán y la incertidumbre sobre cuándo —o si— el suministro de crudo volverá a normalizarse. Las negociaciones mostraron señales contradictorias durante la semana: el canciller iraní viajó a Pakistán buscando una mediación para una segunda ronda de conversaciones, pero Trump ordenó suspender las negociaciones antes de que se produjera ningún encuentro, y Teherán reiteró que no negociará bajo amenazas ni bloqueo. La tregua, que había vencido el martes 21, fue extendida indefinidamente mientras EE.UU. aguarda una nueva propuesta formal de Irán.

El impacto de la reescalada energética fue inmediato y transversal. El oro cayó cerca de un 3.5 % en la semana, quebrando la racha de cuatro semanas consecutivas al alza. La lógica es clara: el petróleo sobre USD 90 reafirma las expectativas de inflación persistente, lo que fortalece el escenario de tasas más altas por más tiempo y presiona al metal precioso a la baja. Las tasas del Tesoro a 10 años subieron en torno a 6 puntos base, reflejando esa reconfiguración de expectativas, mientras el VIX se mantuvo contenido por debajo de los 20 puntos pese al contexto geopolítico, lo que refleja que el mercado aún no ha entrado en modo de pánico generalizado. El cobre también cedió desde sus máximos desde marzo, cerrando en torno a USD 6 por libra.

En el frente macroeconómico, las ventas minoristas de marzo llegaron mejor de lo esperado, entregando una señal positiva sobre la solidez del consumo estadounidense. Sin embargo, el dato fue ampliamente eclipsado por la narrativa geopolítica. Los PMI preliminares de abril mostraron un cuadro mixto: el manufacturero decepcionó y el de servicios llegó en línea con lo esperado, sugiriendo que la economía norteamericana mantiene tracción en el sector servicios pero enfrenta presiones crecientes en la industria. La combinación de consumo resiliente e inflación energética en alza pone a la Fed en una posición cada vez más compleja.

Sin noticias relevantes de carácter interno en Colombia, el comportamiento de la moneda durante la semana fue estable. El USD COP cerró en torno a 3,561, apreciándose levemente respecto al viernes anterior, en parte sostenido por el alza del petróleo que mejora las perspectivas de ingresos externos de Colombia.

Esta semana está cargada de noticias macro importantes tanto a nivel internacional como local. En Estados Unidos, el miércoles la Fed decide sobre tasas y el mercado descuenta en su totalidad una mantención, aunque la decisión y el comunicado del Comité serán clave para calibrar la trayectoria de tasas en lo que resta del año. A ello se suma el PIB preliminar del primer trimestre. En Colombia, los bancos centrales presentan sus decisiones de política monetaria y, en el escenario actual, no se esperan cambios. En paralelo, cinco de las siete grandes tecnológicas presentan sus resultados trimestrales, con el mercado especialmente atento a la evolución de las ganancias ligadas a la inteligencia artificial.

Perspectivas a Corto Plazo

Seguimos en un escenario de incertidumbre donde la variable determinante no es macro sino geopolítica. Mientras el Estrecho de Ormuz permanezca efectivamente cerrado y las negociaciones sigan estancadas, el petróleo mantendrá presión al alza y con él las expectativas de inflación, el dilema de la Fed y la aversión al riesgo sobre emergentes. Nuestra visión estructural de un dólar más débil en el mediano plazo se mantiene, pero en el corto plazo el dólar puede continuar operando con sesgo alcista tácticamente por la combinación de inflación elevada, tasas al alza y salida de flujos de activos de riesgo.

La semana que comienza es crítica. La reunión del FOMC del miércoles 29 es el evento de mayor impacto en semanas: el mercado descuenta en su totalidad una mantención, pero el comunicado del Comité definirá la dirección del dólar, las tasas y los activos emergentes para las próximas semanas. A ello se suma el PIB preliminar del primer trimestre, que completará un cuadro macro determinante.

Barómetro de tasas de interés

Según el CME FedWatch Tool, el mercado asigna un 99 % de probabilidad de mantención de tasas el 29 de abril. Para las reuniones siguientes el escenario se mantiene estable: junio muestra un 93% de mantención con apenas un 4.5 % de probabilidad de recorte y un 1.6 % de alza. Hacia julio y septiembre el cuadro sigue siendo de predominio de mantención, aunque la incertidumbre aumenta gradualmente. En términos anuales, el mercado asigna un 40 % de probabilidad a cero recortes en 2026, seguido de un 28 % para un recorte y un 16 % para dos. La Fed permanece en modo de observación, sin señales de movimiento inminente en ninguna dirección.

Esta semana (28 abril – 1 mayo de 2026)

Estados Unidos: el martes se publica la confianza del consumidor Conference Board de abril, primer termómetro del estado de ánimo del consumidor. El miércoles concentra el evento más importante: la decisión de tipos de interés de la Fed y el comunicado del FOMC, donde el mercado descuenta mantención total pero el comunicado del Comité será determinante para la trayectoria de tasas en el segundo semestre. El jueves llegan el PIB preliminar del primer trimestre, previsión 2.2 % frente a 0.5 % anterior, y los precios del gasto en consumo personal subyacente de marzo, la medida de inflación preferida de la Fed. El viernes cierra con el PMI manufacturero de abril.

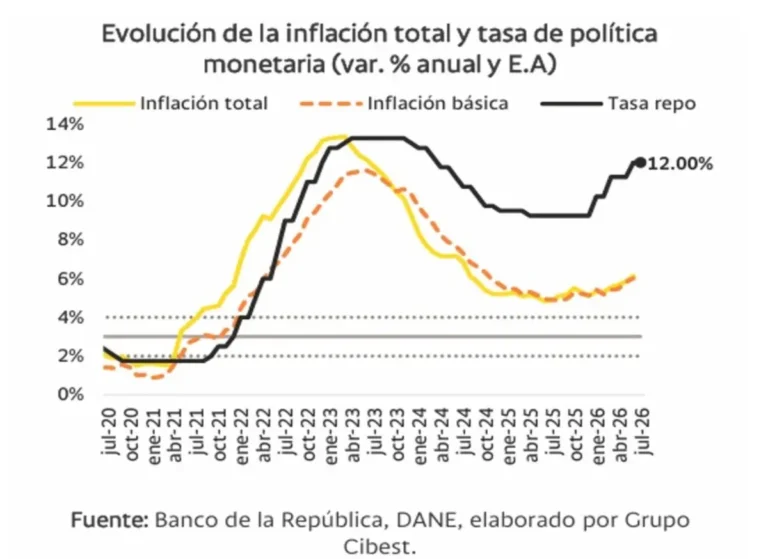

Colombia: el jueves se publican la tasa de desempleo de marzo, anterior 9.2 %y la decisión de tipos de interés de mayo, anterior 11.25 %,, donde tampoco se esperan cambios.

Perspectiva y escenarios para esta semana:

Seguimos en un escenario de incertidumbre con un nuevo elemento de peso: la reunión del FOMC del miércoles. La convergencia entre el conflicto energético sin resolución y la decisión de política monetaria más esperada del año crea una semana de bifurcación clara para los mercados.

En un escenario favorable para las monedas emergentes, la Fed mantiene tasas sin cambios y el Comité adopta un tono optimista respecto la inflación, lo que aliviaría la presión sobre el dólar. Si a eso se suma alguna señal positiva en las negociaciones de paz o una modesta caída del WTI, el COP podría apreciarse. Bajo este escenario, el USD COP podría ceder hacia la zona de 3,500–3,540.

En un escenario adverso, la Fed mantiene tasas pero el Comité adopta un tono más hawkish de lo esperado, señalando que el escenario de inflación energética persistente aleja cualquier posibilidad de recorte en el año. Este giro en la comunicación fortalecería al dólar, presionaría las tasas largas al alza y generaría una nueva oleada vendedora sobre emergentes. En ese caso el USD COP podría retornar hacia la zona de 3,650–3,750.