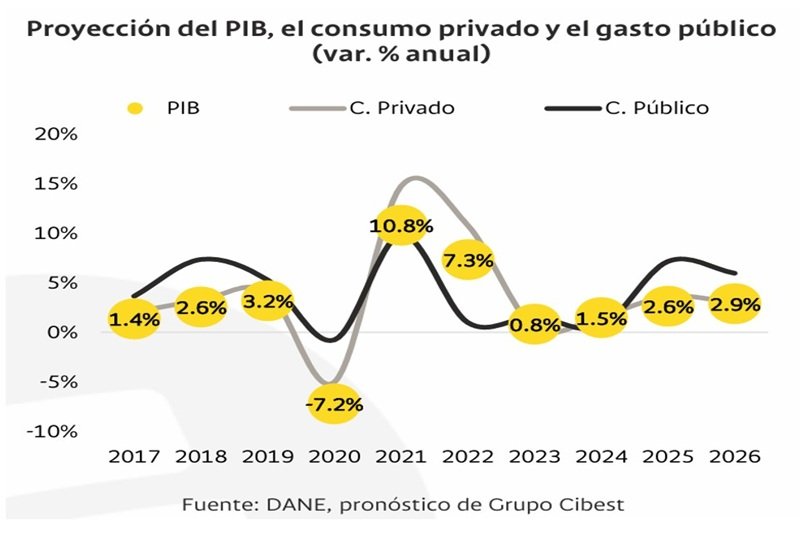

La Dirección de Investigaciones Económicas, Sectoriales y de Mercado de Bancolombia actualizó sus perspectivas económicas para Colombia en el presente año y redujo su estimación de crecimiento del PIB a 2,9% para 2026, desde 3,2%, lo que implica una aceleración frente al 2,6% del 2025, pero menor al esperado anteriormente en un entorno de mayores desafíos macroeconómicos.

El impulso provendría principalmente del consumo y el gasto público, lo que permitiría que los macrosectores de comercio, transporte, alojamiento y comidas (CTAC) y entretenimiento continúen posicionados como los principales motores de crecimiento.

A pesar de un contexto de tasas de interés altas, el consumo privado continuará siendo el principal motor de la demanda interna, favorecido por la fortaleza de los ingresos por remesas del exterior. Además, el sector público se mantendrá como un aportante al crecimiento del PIB, gracias al espacio de gasto adicional que permitió la activación de la ‘cláusula de escape’ de la regla fiscal. En contraste, la inversión fija continuará por debajo de su promedio histórico, con unas señales de recuperación moderadas, especialmente en el sector de la industria e infraestructura.

Desde el punto de vista externo, el fortalecimiento de la demanda interna se traducirá en un mayor déficit comercial, dado que las importaciones crecerán a un ritmo superior al de las exportaciones. Las exportaciones tradicionales, como petróleo y carbón, seguirán afectadas por un estancamiento en la inversión y la producción, a pesar de los precios internacionales más altos, mientras que las exportaciones no tradicionales y de servicios mostrarán un mejor desempeño.

Inflación y tasas de interés

La inflación anual cerraría 2026 en 6,4%, revisado al alza desde el 5,2% que se tenía en diciembre, y por encima del rango de tolerancia del Emisor por sexto año consecutivo. Este comportamiento se explicaría por las presiones persistentes en los precios de los servicios, así como por el efecto de la indexación que se derivará del aumento sustancial del salario mínimo de 23,7%. Por su parte, la inflación básica sin alimentos ni regulados se acelerará hasta el 5,9% en 2026, lo que reflejaría unos riesgos latentes al alza.

En este contexto, la política monetaria mantendría un enfoque altamente contractivo. Se anticipa que la tasa de interés de política sea incrementada en tres ocasiones más este año, lo que la llevaría al 12,75% al término de 2026. Lo anterior mantendría una postura lo suficientemente contractiva como para asegurar el anclaje de las expectativas de inflación, en un entorno donde la inflación se alejará de la meta este año y en el que todavía persisten riesgos internos y externos, relacionados con el recrudecimiento del conflicto en Medio Oriente y sus implicaciones para los precios de la energía y los alimentos.

Sector externo y tasa de cambio

El déficit de cuenta corriente aumentará en 2026 hasta el 2,6% del PIB, aunque se mantendrá por debajo de los promedios históricos. Este resultado estará determinado por el deterioro de la balanza comercial, parcialmente compensado por el ingreso de remesas y una salida moderada de rentas factoriales. La inversión extranjera directa se orientará hacia sectores distintos al minero-energético, principalmente hacia servicios, en línea con la heterogeneidad en las tendencias sectoriales de crecimiento económico.

El tipo de cambio USDCOP seguiría una trayectoria de apreciación, con un promedio proyectado de $3.750 en 2026. Esta tendencia estará influenciada por la debilidad global del dólar y el apetito de inversionistas extranjeros por activos locales, gracias al atractivo diferencial de tasas de interés y las expectativas de cara al proceso de elecciones legislativas y presidenciales. Sin embargo, los riesgos globales por el conflicto en Medio Oriente y la incertidumbre fiscal y electoral seguirán agregando volatilidad para la evolución futura de los activos locales.

Perspectivas fiscales

El deterioro de las finanzas públicas será uno de los principales desafíos en 2026. Se prevé un déficit fiscal del Gobierno Nacional Central de 7,0% del PIB y una deuda pública que ascienda hasta 66% del PIB.

Este desbalance respondería a un recaudo tributario que crecería por debajo del gasto programado, junto con rezagos y rigideces presupuestales. La activación de la cláusula de escape de la Regla Fiscal permitirá un desvío temporal de las metas entre 2025 y 2027. Sin embargo, la sostenibilidad fiscal dependerá de esfuerzos en múltiples frentes, tanto desde el recaudo tributario, manejo de la deuda pública, pero especialmente desde la racionalización del gasto.