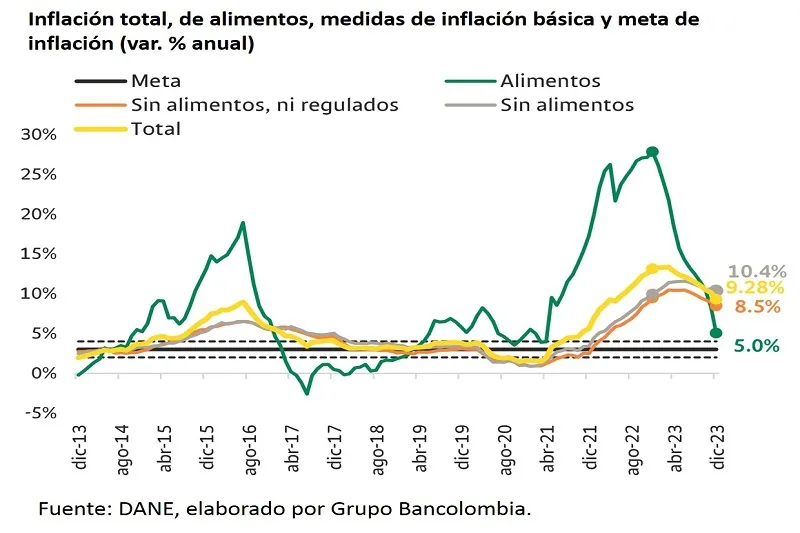

(Investigaciones económicas Bancolombia).- En diciembre, la inflación al consumidor de Colombia (medida por el IPC) fue inferior a nuestra expectativa y la media esperada por los analistas económicos. El DANE reportó que la inflación registró un avance mensual de 0,45%, esto fue 13 pb por debajo de nuestra estimación (0,58%), y 19 pb por debajo de la respuesta promedio de la encuesta a analistas del Banco de la República (0,64%). Con este resultado, y después de 19 meses, la inflación anual vuelve a un solo dígito, ubicándose en 9,28%.

Por segundo mes consecutivo, el rubro de alimentos registró contracción en la inflación mensual. Con una variación de – 0,42%, el retroceso en los precios de los alimentos fue lo que permitió que la inflación total tuviera esa importante moderación. En particular, el mayor retroceso provino del segmento perecedero, que registró una contracción de 3,25% mensual; donde las frutas frescas (-7%), plátano (5,74%) y las papas (-2,8%), fueron los productos que más aportaron al resultado.

Por su parte, desde el segmento de alimentos procesados, aquellos que fueron influenciados por la introducción del impuesto saludable, se observó una variación mensual de 0,45%, inferior al registro de noviembre (0,66%), lo que evidencia que se modera el impacto de la entrada de este impuesto sobre los precios.

En términos anuales, la canasta de alimentos pasó desde 27,8% al cierre de diciembre de 2022, a 5% al cierre del año pasado. Conviene señalar que los precios del productor (medidos por el IPP), han mostrado dos meses consecutivos de retrocesos, lo que supone que los menores costos a la producción han permitido trasladar ese alivio hacia los precios finales. Incluso, a pesar de encontrarnos en un fenómeno de El Niño fuerte, la producción agrícola del país se encuentra en un buen momento.

En cuanto a la inflación básica (excluyendo alimentos) se registró un avance mensual de 0,66%, donde los servicios fueron la principal fuente al alza. Al observar el grupo de servicios, que avanzaron 0,75% (9% anual), se destacan los avances mensuales en las comidas en establecimientos y servicios a la mesa (1,41%), así como los servicios de comida por fuera del hogar –domicilios– (1,82%), y los servicios de alquiler –arriendos- (0,52%). Todos estos segmentos de servicios exhibieron una fuerte persistencia durante todo el año. En contraste, el rubro de servicios de transporte de pasajeros vía aérea se contrajo 2,65% mensual, completando así dos meses consecutivos de corrección.

De esta forma, la inflación anual básica sin alimentos cerró 2023 en doble dígito (10,4%), y de hecho mostró una tenue moderación desde el pico máximo alcanzado en junio (11,6%). Lo anterior, pone de presente que la tendencia de alta inflación observada, y el elevado ajuste en el salario mínimo de años anteriores, sigue pasando factura y acrecienta la indexación de los precios.

En cuanto al grupo de regulados, que registraron una inflación mensual de 1% en diciembre, también existen fuerzas al alza que persisten. Como el país lo pudo experimentar, 2023 fue un año caracterizado por los ajustes discrecionales en el precio de la gasolina corriente por parte del Gobierno; esto con el fin de poder cerrar el déficit generado por el FEPC – Fondo de Estabilización de Precios de los Combustibles, resultando en que la inflación de combustibles reflejara un avance de 0,6% al cierre del año.

Así mismo, es importante destacar que, la incidencia del fenómeno de El Niño se ha visto reflejada sobre las tarifas de energía. Las tarifas de electricidad avanzaron 3,51% aportando 69 pb a la inflación mensual del segmento. La reducción en la producción de energía por fuentes hídricas, a causa del fenómeno climático, ha propiciado la generación de energía térmicas, cuyo costo de generación es mucho más elevado. En consecuencia, las tarifas de energía registraron un incremento anual de 20,74%. De tal forma, la inflación anual cerró el año en 17,23%, y exhibe una tendencia al alza si se compara con cierre del 2022 (11,77%).

En el grupo de bienes, los precios han avanzado de manera favorable, fruto del efecto combinado de una baja disposición de compra de los hogares, y de una moderación en el tipo de cambio. Con un avance mensual de los precios de 0,12%, este registro es inferior al promedio de inflación mensual para un diciembre desde el año 2000 (0,2%). Esto es el reflejo de la baja confianza de los hogares, derivado del alto costo del crédito que ralentiza la demanda por bienes. Un ejemplo de ellos es el retroceso en los precios del segmento de vehículo particular nuevo o usado (- 0,53%). No obstante, otro factor que favoreció el comportamiento en los precios de los bienes fue la caída en la tasa de cambio, que entre dic-22 y dic-23 registró una apreciación de la moneda del 17,7%.

De esta forma, la inflación anual de los bienes se ubicó en 7,2%, que es menos de la mitad del registro de inflación anual observada un año atrás (14,9%).

Nuestra visión

El balance de resultados de la inflación en diciembre es una señal positiva pero los desafíos continúan. En primer lugar, el hecho que la inflación de alimentos, que fue uno de los rubros que generó mayor preocupación durante el primer semestre de 2023, esté mostrando una acelerada corrección durante los últimos meses del año pasado, no implica que esta tendencia se vaya a extender durante 2024. El fenómeno de El Niño puede impactar y ralentizar esta tendencia durante el primer trimestre de este año. De igual forma, la incidencia del fenómeno climático continúa afectando la producción de energía y por ende sus precios.

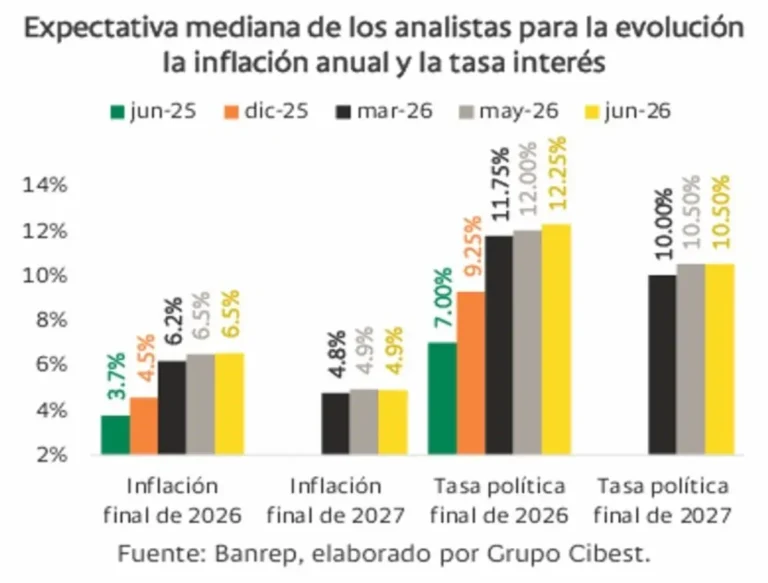

Por su parte, el efecto de indexación seguirá extendiendo sus efectos negativos sobre los servicios. El ajuste en el salario mínimo decretado para este año (12%), por encima de la inflación causada y la productividad de los factores, jalonará para que los precios de los elementos más inerciales de la canasta continúen al alza. De hecho, vale la pena mencionar, que este ajuste en el salario mínimo, el tercero consecutivo de doble dígito impide que observemos una reversión en los precios de este segmento en el corto plazo. Por último, no debemos descartar que el ajuste en los precios de los combustibles para cerrar la brecha del FEPC continuará en el 2024 (según declaraciones de MHCP incluso con aumentos del diésel), con efectos de segunda ronda apreciables sobre los precios. Considerando estos factores, nuestros pronósticos señalan que la inflación de cierre de 2024 se ubicaría en 5,9% anual, y que el ciclo de recortes en la tasa repo continuará, aunque cautela en su accionar estará a la orden del día.