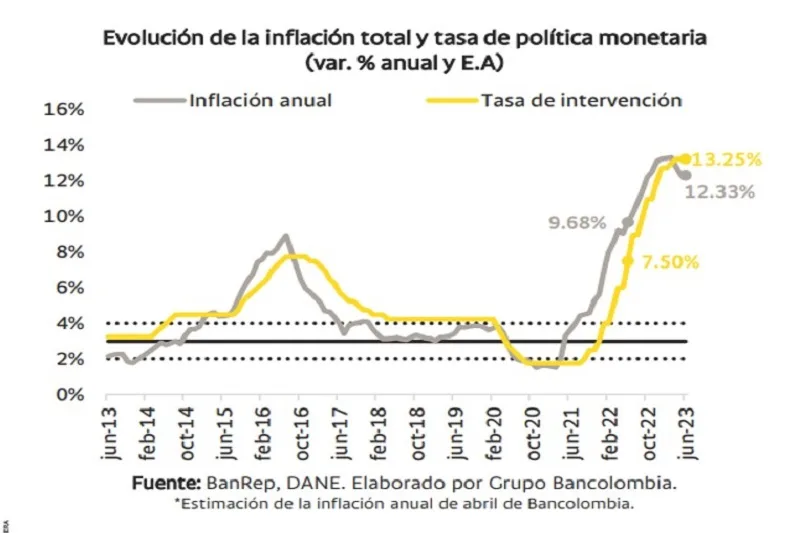

(Investigaciones económicas Bancolombia).- En su cuarta reunión del año, la Junta Directiva del Banco de la República (JDBR) mantuvo inalterada la tasa de intervención en 13,25%, materializándose como la primera decisión de estabilidad. Esta decisión se ubicó en línea con nuestra expectativa y la del consenso de analistas. A diferencia de la reunión anterior, la decisión se dio por unanimidad denotando una coordinación saludable de la visión de la postura monetaria por parte de la Junta. Así mismo, destacamos que la reunión contó con la participación del nuevo MinHacienda, Ricardo Bonilla.

Los argumentos

Tal y como lo anticipamos, el descenso por segundo mes consecutivo de la inflación y sus expectativas fueron la principal razón para no abogar por más aumentos. Sin embargo, el Emisor fue contundente en reafirmar su preocupación sobre persistencia inflacionaria del componente básico y de regulados, que aún no alcanzan su techo y representa una alta amenaza para la convergencia de la inflación total a la meta del 3%.

Así mismo, para la Junta la desaceleración de la economía se ha posicionado como una clara señal de que la transmisión de la postura monetaria restrictiva se está empezando a materializar. En particular, la fuerte corrección del déficit de cuenta corriente en el 1T23 y la caída anual del ISE de abril han llevado a que el Emisor aún contemple en su escenario central un crecimiento del PIB real para 2023 de 1%, que sería coherente con declives secuenciales del PIB trimestral para lo que queda del año, al analizar las series corregidas por efecto estacional.

Finalmente, la Junta del Emisor destacó la apreciación del peso colombiano ante la menor prima de riesgo país. Para el BanRep, esto se ha dado en el contexto de alta incertidumbre en la economía global y reducción de los precios internacionales del petróleo.

Nuestra opinión

Los riesgos alcistas sobre la inflación en lo que queda del año por cuenta de los incrementos en los precios de los combustibles y los efectos del fenómeno de El Niño sobre las cotizaciones de los alimentos y las tarifas de electricidad y gas, dejan entrever que la Junta del Emisor mantendrá las tasas altas por un tiempo prolongado. No obstante, el traspaso de la menor tasa de cambio al precio de los bienes importados, la tendencia bajista del IPP y la evidente moderación del consumo de los hogares justificaría una estabilidad en 13,25% de la tasa repo y no mayores incrementos como sí se espera en otras partes del mundo.

A nuestro juicio, el primer recorte en tasa sería en octubre, con lo que se daría inicio a una fase que predomine en todo el 2024, a raíz de la fuerte desaceleración económica y la tendencia consistentemente a la baja de la inflación. En las reuniones del Emisor del 4T23 habrían recortes por solo 75pb -consistente con una tasa repo de fin de año 12,5%- ante los estragos inflacionarios que desencadenaría el Fenómeno de El Niño sobre la inflación y sus expectativas, sumado al efecto indexación de un nuevo cierre de año de alta inflación y la posibilidad de otro incremento del salario mínimo de doble dígito. Para 2024, una vez se disipen dichos eventos, se darían recortes por 400pb hasta llevar la tasa repo a 8,5% para el cierre de año.