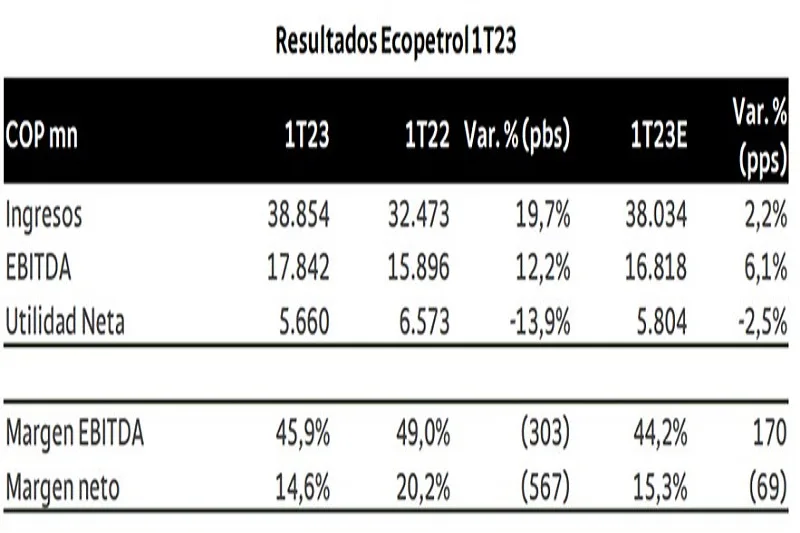

(Investigaciones económicas Bancolombia).- Consideramos los resultados del 1T23 de Ecopetrol como neutrales con una leve sorpresa positiva en EBITDA. Los ingresos aumentaron 20%, el EBITDA 12% y la utilidad neta disminuyó 14% en comparación con el 1T22.

Los ingresos aumentaron 20% anual, impulsados principalmente por el aumento en el volumen de ventas (+11% anual) y un efecto positivo de la tasa de cambio. Por otro lado, además de la caída en los precios del Brent, Ecopetrol observa un mayor descuento sobre su canasta de crudos: mientras el Brent disminuyó 16% anual, el precio de los crudos de Ecopetrol lo hizo en 21,5% anual.

En lo operacional, la principal razón de reducción en el margen de rentabilidad fue el incremento de los costos totales del 27% anual, explicado principalmente por un aumento en la línea de inventarios dado su mayor uso y la utilización de importaciones para las ventas, así como la realización de inventarios en tránsito del 4T22. Además, vale la pena resaltar que el incremento de los costos fijos fue de 34% anual. Por lo anterior, el margen EBITDA disminuyó 3 pp.

En lo no operacional, el aumento de la tasa impositiva, dada la reforma tributaria, disminuyó significativamente la utilidad neta. La tasa efectiva de impuestos pasó de 35% a 45%, lo que explica principalmente la disminución de la utilidad neta. Sobre el balance, el déficit del FEPC aumentó en $7,9 billones, lo que aumentó las cuentas por cobrar. El flujo de caja de la operación disminuyó de $3,8 billones a $2 billones, un -45% anual, por lo que fue necesario la venta de inversiones y adquisición de deuda para compensar la caja de la compañía.