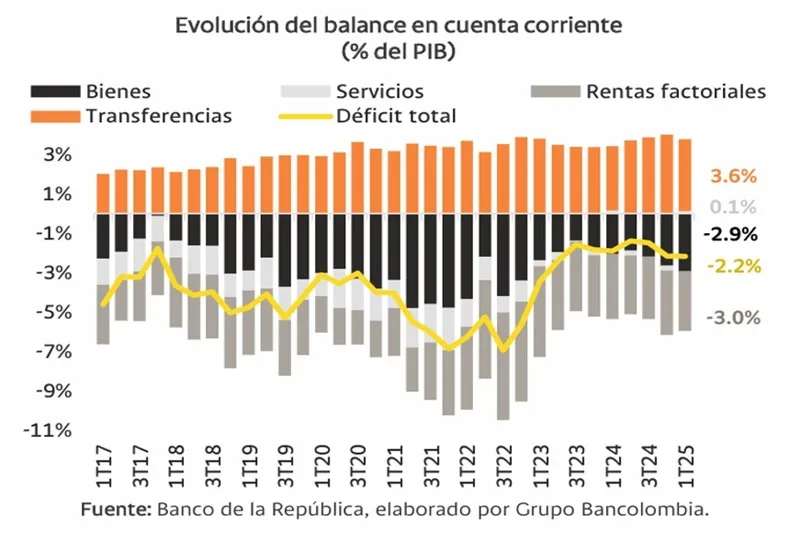

(Investigaciones económicas Bancolombia).- El déficit de la cuenta corriente de Colombia se amplió levemente hasta 2,2% del PIB, equivalente a USD2.290 millones, en el primer trimestre de 2025. Este resultado marca una nueva tendencia de desbalances superiores a 2,0% del PIB. La -casi-estabilización del déficit respecto al 4T24 (solo aumentó 0,02 puntos porcentuales; pp en adelante) correspondió a un aumento del desbalance comercial de bienes y servicios.

Entre tanto, el ingreso neto de transferencias corrientes, cuyo principal componente son las remesas, disminuyó en 0,4pp respecto al 4T24, al ubicarse en 3,6% del PIB. A pesar de esto, las remesas mantuvieron un desempeño extraordinario que evitó una mayor profundización del déficit total.

La evolución de la cuenta corriente hace evidente el efecto estacional del menor comercio internacional de inicio de año. El valor de las importaciones y exportaciones (de bienes y servicios) se redujoen 1,1pp y 1,0pp del PIB, por lo que los registros de este trimestre se ubicaron en niveles inferiores a sus promedios históricos (% del PIB), mientras que la salida neta de rentas factoriales se mantuvo.

En este sentido, en el 1T25 hubo una leve reducción del déficit comercial de bienes y servicios. En el segmento de bienes, el déficit se profundizó en 0,3pp respecto al 4T24, debido a que las importaciones se redujeron menos que las exportaciones. Las exportaciones de bienes pasaron de 12,5% del PIB un trimestre atrás a 11,5% del PIB, mientras que las importaciones retrocedieron en 0,7pp. En el segmento de servicios, el balance mejoró en 0,4 pp respecto al 4T24, tal que se evidenció el segundo superávit desde que se tienen registros y se logró un registro superior alpromedio prepandémico. Este comportamiento se debe al estancamiento de las exportaciones, mientras que las importaciones se redujeron en 0,3 pp.

En medio de una tendencia mixta en los precios de las materias primas, tanto las exportaciones como las importaciones de este segmento de productos registraron un comportamiento a la baja. La caída de las exportaciones se explicó principalmente por la disminución de los envíos al exterior de carbón y petróleo. El crudo se afectó por una combinación de menor demanda global y una elevada oferta por parte de los países productores, lo que ha ejercido una presión bajista sobre sus precios internacionales. Las exportaciones de carbón se vieron impactadas por una disminución en el precio, en un entorno de menor demanda global, donde el avance de la transición energética ha reducido el protagonismo de estos combustibles fósiles en el comercio internacional. No obstante, la canasta exportadora no tradicional mostró un desempeño positivo, donde destacaron las exportaciones de café, oro no monetario y flores, lo cual contribuyó parcialmente a mitigar el retroceso general.

Por otro lado, el costo de los fletes continúa siendo relevante debido a la incertidumbre por las tensiones en algunos corredores marítimos globales clave.

Por su parte, el balance comercial de servicios volvió a terreno positivo, hasta 0,1% del PIB. Esto fue resultado de un estancamiento de las exportaciones de servicios en 4,5% del PIB, mientras las importaciones se deterioraron levemente. Esto tendría relación con la fortaleza persistente de las exportaciones de servicios y el turismo de extranjeros en el país, a pesar del deterioro en los servicios de manufactura, mantenimiento y reparaciones, y transporte de fletes y transporte marítimo.