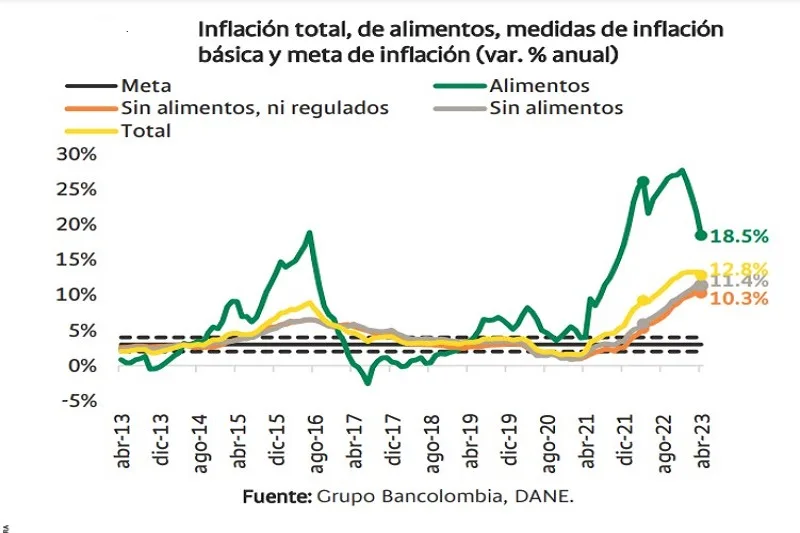

(Investigaciones económicas Bancolombia).- El DANE reportó que el índice de precios al consumidor (IPC) presentó en abril de 2023 una variación mensual de 0,78%. Este registro se ubicó 4pb por debajo de nuestra expectativa y 12pb de la del consenso de analistas encuestados por Bloomberg, resultado de una sorpresa bajista en alimentos que, por primera vez desde julio de 2021, registró una variación mensual negativa.

A pesar de las señales bajistas que anticipó nuestro monitor de precios básicos (ver más detalle aquí), el dato oficial nos sorprendió a la baja en 27pb gracias a la materialización de una deflación mensual de 0,07% en el componente de alimentos, tal que la variación anual de este componente alcanzó el 18,47%, un mínimo desde enero del año pasado. Dicha dinámica estuvo explicada por una destacable deflación mensual de los procesados y una ligera desaceleración de los perecederos.

Mientras los alimentos procesados pasaron de un aumento de 0,83% en marzo a 0,76% en abril, el cambio en los perecederos fue de 1,14% a -2,64%, lo que llevó a que la inflación anual de cada rubro se ubicara en 20,43% y 12,57%, respectivamente. Desde los perecederos, destacamos la fuerte caída mes a mes del precio del tomate, la cebolla, la papa, y algunas frutas tales como la naranja, el tomate de árbol y las moras que, en su conjunto, explicaron en gran parte la evolución total de la canasta. En contravía, desde los procesados, resaltan las caídas del precio de las legumbres secas, la carne de cerdo y el azúcar, sumado a la desaceleración en la inflación de la leche, arroz, la carne de río y mar, quesos y aceites, que se vieron contrarrestados por precios al alza de carne de res y aves.

Como ya lo hemos venido mencionando, el positivo resultado en el rubro de alimentos habría estado explicado por el mejor contexto en costos y el mejor escenario climático. En los costos la clave fue la caída por decimocuarto mes consecutivo de la variación anual del IPP de alimentos gracias a que en abril tuvo un fuerte declive mensual de 4,34%, tal que el sector agropecuario fue la actividad más beneficiada por un alivio en la evolución de sus costos (desde estas señales del IPP). Esto producto del descenso de las cotizaciones internacionales de las materias primas, el retorno de los fletes marítimos a niveles de prepandemia, el debilitamiento del dólar a nivel global y la corrección del precio de los fertilizantes.

En cuanto a la inflación básica –sin alimentos–, esta fue ligeramente superior a nuestra estimación (en 1pb) como resultado a la mayor persistencia inflacionaria en el rubro de servicios frente a lo que arrojaban nuestros modelos. En concreto, los servicios mostraron una estabilidad en su dinámica mensual de aumentos de precios a raíz de las mayores tarifas en arriendos, que pasaron de un avance mensual de 0,78% en marzo a uno de 0,9% abril, una dinámica opuesta a la que se observaron en las tarifas de las comidas fueras del hogar y algunas relacionadas con educación que mostraron una desaceleración. En este rubro, resaltamos la caída mensual del valor de los paquetes turísticos y servicios de alojamiento en hoteles ante la menor demanda de estos servicios.

En contravía, la categoría de bienes fue la única en mostrar una contundente desaceleración mensual y un descenso anual dentro de la inflación básica. Es así como, mientras en marzo el avance mensual fue de 1,2%, el de abril fue de 0,55% como consecuencia de menores aumentos en el precio de los vehículos, de artículos de higiene corporal, de limpieza, de las prendas para vestir, de electrodomésticos y de muebles, que habría sido posible gracias a que en lo corrido del año la tasa de cambio –en medio de su volatilidad- ha tenido una ligera tendencia a la apreciación, sumado a un debilitamiento de la demanda de los hogares, tal como lo vienen mostrando nuestros indicadores de consumo en tiempo real.

Por último, en lo que concierne al rubro de regulados, durante el pasado mes se consignaron nuevos aumentos en las tarifas de acueducto, alcantarillado y electricidad que se vieron compensadas por un declive de la tarifa de gas. Por su parte, el incremento de $400 de la gasolina corriente se tradujo en un avance mensual de 3,36% del índice de combustibles para vehículos. De hecho, gran parte de este ascenso explicó el mayor precio de las tarifas de transporte urbano que avanzaron 0,45% entre marzo y abril.

Nuestra opinión

Este resultado confirma que las presiones inflacionarias del rubro de alimentos y bienes han empezado a ceder terreno mientras que las de las categorías de servicios y regulados parecen mantenerse vigentes. Teniendo en cuenta que estos últimos dos rubros representan el 66,39% del IPC, la firmeza del efecto de indexación en la dinámica de precios de las tarifas de servicios y regulados llevaría a que la convergencia de la inflación hacia la meta del Emisor requiera un proceso prolongado.

En línea con nuestra perspectiva, la favorable dinámica de los precios de los alimentos duraría, por lo menos, hasta el 3T22, momento en el cual podría iniciar un fenómeno climático de El Niño. Según pronósticos del IRI de Columbia, la probabilidad de que El Niño inicie entre julio y septiembre está entre 70% y 80%, su intensidad sería comparable con el de finales de 2009. En caso de materializarse, esto sería un obstáculo para la continuidad el proceso de reducción de la inflación de alimentos.

Por su parte, la persistencia del efecto de indexación en el rubro de servicios y las mayores presiones en el de regulados llevarían a que el componente básico evidencie una dinámica de inflación más persistente. En el componente sin alimentos, el rubro de bienes sería el único que presentaría una tendencia de desinflación contundente en lo que resta del año, ante la acumulación de inventarios, la tendencia de apreciación del USDCOP y el debilitamiento del consumo de los hogares. Por su parte, el alto componente de indexación de las tarifas de los servicios, en especial de las de arriendo, llevarían a que el segmento de servicios finalice el año con una inflación anual superior a esta de abril. Finalmente, el rubro de regulados se mantendría en terreno de inflación anual de doble dígito a raíz de los incrementos en el precios de la gasolina y de los posibles impactos de El Niño en la producción de energía.

Por lo tanto, con una inflación de cierre de año cercana a 7% para alimentos y básica de 9,5%, prevemos que la total finalizaría en 9%. Ante los determinantes ya mencionados, e incorporando las nuevas proyecciones del equipo técnico del BanRep, consideramos que el aumento de tasa de abril fue el último de este ciclo de ajuste monetario, tal que en las próximas reuniones la decisión sería de estabilidad.