En mayo, el gasto de los hogares, desde la medición de Gastometría de RADDAR, fue de $86,5 billones, cuando en el mismo mes del año pasado había sido de $80,7 billones, lo que significa un crecimiento en términos corrientes de 7,14%, menor que el mes anterior. En términos reales, el crecimiento anual del gasto fue de -0,02%, acumulando dos meses de nuevo ajuste.

El gasto de los hogares en Colombia continúa en un terreno de ajuste, siendo su recuperación más lenta de lo esperado ante una inflación que le cuesta ceder.

Este comportamiento evidencia un estancamiento en la dinámica anual del gasto real, que responde principalmente a la pausa que ha tomado la inflación para continuar su proceso de contracción. El comportamiento de los precios, influido principalmente por bienes durables y algunos servicios, continúa presionando el bolsillo de los hogares, los cuales aún pueden percibir un primer semestre “apretado” y con ello, una menor disposición de compra. Ahora bien, mayo es un mes dónde el ciclo de gasto de los hogares tiende a crecer un poco, ante una de las temporadas más importantes para el comercio como el día de la madre, así como también por la presencia de la festividad en el día del trabajo, un puente festivo y 21 días hábiles, lo que pudo contrarrestar una mayor caída del gasto en el periodo.

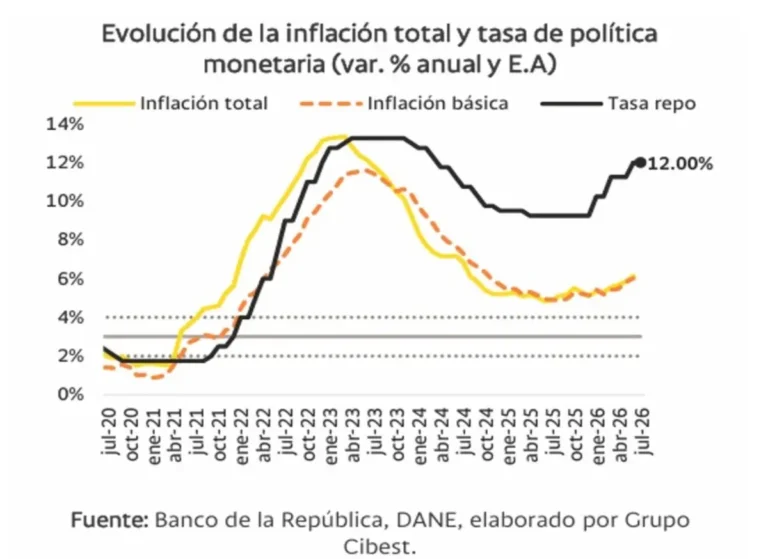

En mayo de 2024, la inflación anual se estabilizó en 7,16%, marcando la primera pausa significativa en el ciclo de desaceleración del aumento de precios. Este comportamiento se debió principalmente a las fuertes presiones al alza de algunos alimentos perecederos como la papa, el plátano y ciertas hortalizas, lo que podría indicar que aún persisten algunos efectos adversos del fenómeno de El Niño. Además, los alimentos procesados también experimentaron presiones, especialmente en productos como el chocolate, ante afectaciones en la oferta internacional dados los efectos de las altas temperaturas.

Por otro lado, la desaceleración de la inflación también puede explicarse por la evolución de los costos de producción de bienes de consumo, donde la industria alimentaria pudo haberse visto impactada por los impuestos a los ultraprocesados, plásticos de un solo uso, costos de transporte e impacto del clima en las cosechas. Así, el estancamiento en la disminución de la inflación se debió en gran medida al aumento en la inflación de productos no durables, que nuevamente, vuelven a presionar el bolsillo de los hogares en Colombia.

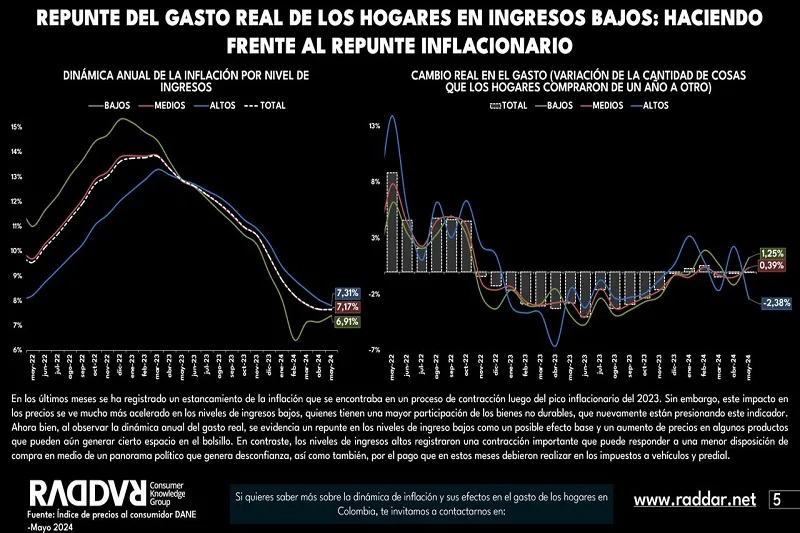

En los últimos meses se ha registrado un estancamiento de la inflación que se encontraba en un proceso de contracción luego del pico inflacionario del 2023. Sin embargo, este impacto en los precios se ve mucho más acelerado en los niveles de ingresos bajos, quienes tienen una mayor participación de los bienes no durables, que nuevamente están presionando este indicador. Ahora bien, al observar la dinámica anual del gasto real, se evidencia un repunte en los niveles de ingreso bajos como un posible efecto base y un aumento de precios en algunos productos que pueden aún generar cierto espacio en el bolsillo. En contraste, los niveles de ingresos altos registraron una contracción importante que puede responder a una menor disposición de compra en medio de un panorama político que genera desconfianza, así como también, por el pago que en estos meses debieron realizar en los impuestos a vehículos y predial.

Respecto a la dinámica mensual, la inflación muestra un leve retroceso que, si se revisa por nivel de ingreso, demuestra un mayor estancamiento en los bajos ante la subida de precios de productos como, por ejemplo, la papa. Ahora bien, la dinámica de gasto real frente a abril presenta un repunte en todos los niveles de ingreso, siendo los medios y bajos los que presentan un mejor comportamiento, lo que a su vez puede responder al ciclo de gasto que tiende a repuntar en mayo antes las festividades que los hogares, en medio del panorama actual, incluso las celebran como un momento de consumo que no se han podido permitir frecuentemente. El gasto en los hogares de ingresos altos puede verse más afectado por el pago de impuestos que se dan principalmente entre marzo y mayo, que pueden recortar la capacidad de compra en este periodo, así como también, por el leve descenso de las tasas de interés que pueden restringir el uso del crédito para la compra de bienes durables y semidurables que tienen un importante peso en estos niveles de ingreso.

Si bien la dinámica mensual del gasto real evidencia un leve repunte, la percepción de comprar menos cosas continúa acentuándose en los últimos meses, reflejando como el estancamiento en la inflación, e incluso el repunte en los precios de algunos productos, empieza a generar nuevamente un retroceso en la percepción de compra de los hogares que había registrado una leve mejoría en los últimos meses del 2023 y los primeros meses del 2024. Por niveles de ingresos, al igual que en la medición de gasto, los altos presentan la mayor percepción de comprar menos cosas que el mes anterior, evidenciando un escenario de menor disposición de compra, a su vez influido por una posible desconfianza ante el panorama económico actual. Los hogares de ingresos medios registran una mejor percepción pese a que se mantenga en terreno negativo.

Durante los últimos años se evidencia el aporte que han tenido los servicios en el gasto de los hogares, siendo tan solo 2020 el año en donde aportaron negativamente al crecimiento del gasto real, ante los confinamientos que dejaron relegados varios servicios. Si revisamos el pasado, el año 2017 (año posterior al mayor pico inflacionario), que tiene cierta similitud con el periodo actual, se evidencia como los servicios aportaron levemente al crecimiento del gasto real, dinámica que se repite en 2024, pero incluso con mayor participación, evidenciando como los servicios en donde están tanto aquellos que no se sacrifican como arriendo o servicios públicos, pero también los servicios de comidas, diversión y esparcimiento parecen mantener un territorio seguro en el bolsillo de los hogares en Colombia.

La participación de los servicios en el bolsillo de los hogares es amplia en todos los niveles de ingresos, aumentado progresivamente hacia los niveles de gasto de ingresos altos, sin embargo, al revisar el índice de gasto real en los últimos 12 meses, se evidencia como en todos los niveles de ingreso, el ajuste que tuvieron en algunos meses de 2023 ha cesado, y de nuevo han marcado un crecimiento impulsado posiblemente por los aumentos en las tarifas en servicios públicos como la energía eléctrica y el acueducto, así como también la dinámica inflacionaria de los arriendos. También, en estos servicios se destacan aquellos relacionados con las comidas por fuera del hogar, que pudieron convertirse en una opción mucho más funcional ante la inflación que registró alimentos en el pasado y que de nuevo, vuelve a repuntar, así como también, los relacionados con la distracción y el esparcimiento, la educación y el transporte.

Si bien los servicios han podido ganar terreno en el bolsillo de los hogares ante los aumentos de precios mencionado anteriormente, también vale la pena destacar, cómo algunos servicios que pueden ser sacrificables en medio de la desaceleración económica, han mostrado un comportamiento estable en los últimos años, evidenciando cómo los consumidores pueden mantener en su bolsillo gastos como la suscripción de al menos una plataforma de streaming, pues el uso de ninguna plataforma ha caído en los últimos meses, a su vez, el número de días al mes para ir a un restaurante se mantiene entre 2 y 4 veces en los diferentes niveles de ingreso, denotando como este tipo de escenarios pueden ser preferidos sobre productos como tal

Para mayo de 2024, la principal fuente de gasto de los hogares fueron los salarios y rentas, aunque con una desaceleración en su crecimiento debido a una menor generación de empleo, especialmente en agricultura, alojamiento y servicios de comida. Por otro lado, la dinámica de los créditos de consumo ha sido positiva en los últimos meses del año; sin embargo, la colocación con tarjetas de crédito ha registrado menores crecimientos, en línea con tickets promedio de compra más bajos. Para este mes, las remesas cayeron significativamente debido a la apreciación acumulada del peso colombiano, que pasó de 4.500 COP/USD en 2023 a 3.900 COP/USD en 2024. Para los próximos meses, se espera que el peso colombiano muestre una tendencia de devaluación más marcada, en línea con el comportamiento de las monedas de América Latina. Esta devaluación regional responde en mayor medida a la fortaleza del dólar y la abstención de la FED frente al recorte de su tasa de intervención. A esto se suman factores como los riesgos políticos ante las recientes elecciones en México, que pueden estar restando atractivo a algunos inversionistas en los portafolios de inversión en la región. En el caso concreto de Colombia, unas bajas expectativas en el cumplimiento de la regla fiscal ante una menor dinámica en los ingresos del gobierno podrían estar generando incertidumbre en el mercado. Esta devaluación podría beneficiar a los hogares que reciben remesas, aumentando la capacidad adquisitiva, especialmente de los hogares en las regiones Sur y Andes del país, siendo que se tienen expectativas de superar el récord de remesas recibidas en dólares en 2023 gracias en parte a la fortaleza del mercado laboral en Estados Unidos.

Al observar períodos pasados, se evidencia un comprador que reaccionaba con más fuerza a distintos sucesos. Los cambios entre motivos de compra, en periodos pasados fueron más drásticos, en respuesta a picos inflacionarios (2016-2017), cambios en la cotidianidad (2020), entre otros. A medida que la inflación llegó a su punto más elevado, la brecha entre la máxima y mínima reestructuración de los motivos de compra se hace más pequeña, mostrando un comprador que aprendió a mantener la cautela en sus compras, donde sus motivaciones cambian mesuradamente dependiendo de sus necesidades.

Si bien los canales de compra corresponden a los compradores, hay una parte de los compradores que son consumidores y estos tambien eligen canales de compra diferentes dependiendo de sus necesidades. Ante el crecimiento del buscador de experiencia o aprendiz, se evidencia como el internet es uno de los canales en donde más se destaca este consumidor, pues es allí en donde el consumidor de una forma funcional puede indagar sobre los productos o servicios que quiere, siendo una oportunidad clave para que las empresas aprovechen este medio para educar a sus consumidores. A su vez, en los puntos especializados como los almacenes de la marca, el buscador de experiencia tiene un amplio terreno, queriendo experimentar de forma física el producto y saber lo que más pueda sobre este. Si bien los consumidores están en un proceso de aprendizaje también tienen preocupaciones y temores. En los últimos meses, la seguridad y la violencia ha vuelto a ganar un terreno importante en las principales preocupaciones de los hogares, esto, ante el crecimiento en los hurtos a personas que han registrado las bases de la policía nacional, así como también otro tipo de delitos como extorsión. Esta dinámica se repite en todas las ciudades, donde se evidencia una tendencia al alza importante, siendo Medellín, la única ciudad que se encuentra por debajo de 100, sin embargo, allí, otro tipo de delitos pueden estar presionando la tendencia creciente. Esta percepción de mayor inseguridad puede potenciar el entorno de desconfianza y pesimismo de los consumidores, afectando posiblemente la disposición a salir y con ello a comprar. Adicionalmente, el crecimiento en hurtos puede ocasionar reestructuraciones en el bolsillo ante los gastos extra que estos implican.