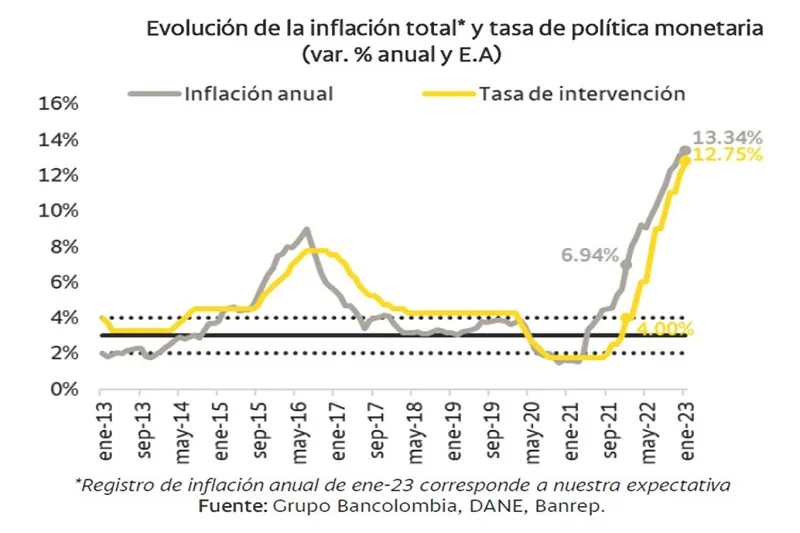

(Investigaciones económicas Bancolombia).- En su primera reunión del año, la Junta Directiva del Banco de la Republica (JDBR) incrementó su tasa de referencia hasta 12,75%. La decisión se dio con el voto de cinco miembros, mientras que dos codirectores optaron por un ajuste de 25 pbs.

Si bien la decisión estuvo por debajo de nuestra expectativa (100pbs), la magnitud del incremento siguió siendo considerable. Esto se dio como resultado de las cifras desfavorables del IPC en diciembre, y el consecuente de deterioro adicional de las expectativas inflacionarias.

Además, y como lo advertimos antes de la sesión, tanto en el comunicado como en la rueda de prensa se reiteró el mensaje de que el ciclo de incrementos en la tasa de política está pronto a concluir. Creemos que el punto final del mismo dependerá en buena medida de que la inflación 12 meses alcance su pico, lo que anticipamos ocurriría en marzo.

Los argumentos

El principal determinante de la decisión de aumentar la tasa de referencia es la evolución reciente de los precios. Al respecto, el comunicado afirmó que tanto la inflación total como la básica se aceleraron al cierre de 2022 y sorprendieron al alza al Emisor y a los agentes de mercado.

Tal desempeño se debió a “presiones alcistas sobre los precios de los alimentos, la indexación a altas tasas de inflación y los efectos acumulados de la depreciación del peso, entre otras. En línea con esto, las expectativas de inflación aumentaron en el último mes”.

Ahora bien, el cambio en la magnitud del movimiento de la tasa de 100 (que imperó en las tres reuniones previas) a 75 pbs, así como el racional de los codirectores que se apartaron del voto mayoritario, están asociados a la desaceleración de la economía desde finales de 2022. En particular, la JDBR resaltó que el crecimiento anual del ISE pasó de 4,4% en octubre a 2,9% en noviembre.

También es de resaltar que nuevamente el equipo técnico redujo su proyección de crecimiento para este año, esta vez hasta 0,2%. Creemos que esto puede obedecer al supuesto de una postura de política monetaria contractiva más intensa y prolongada, que se daría como respuesta a las amenazas inflacionarias que se están materializando.

En línea con la moderación de la actividad, se resaltó que la cartera se ha desacelerado, lo que contribuye a ralentizar la demanda interna y con ello las presiones de precios.

Por último, la JDBR mencionó el descenso de la inflación global, la mejora del ambiente externo y la confianza en las perspectivas fiscales. Todo esto ha conducido a una corrección de la tasa de cambio, lo que a su vez augura mejores perspectivas inflacionarias.

Implicaciones sobre nuestra expectativa

Pese a que el ajuste de la tasa repo fue inferior a lo que anticipábamos, reiteramos nuestra proyección de que esta tasa llegará a un nivel terminal de 13,5% en este ciclo.

Creemos que el incremento adicional de 75 se daría con mayor probabilidad en la siguiente sesión de decisión de política monetaria, que está programada para marzo.