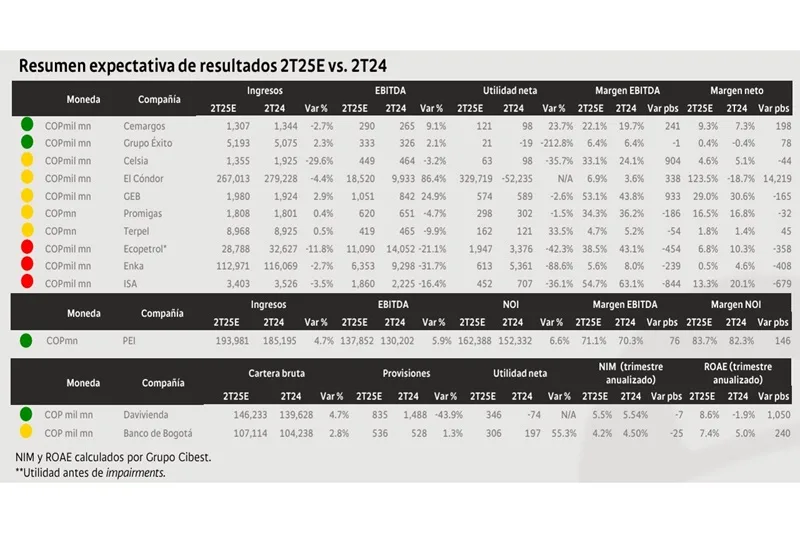

(Investigaciones económicas Grupo Cibest).- Para el 2T25, esperamos unos resultados neutrales con un bajo dinamismo en el crecimiento de los ingresos y utilidades con resultados mixtos en función de una dinámica sectorial heterogénea y de la capacidad de gestión operativa y financiera de los negocios.

De las trece compañías analizadas cuatro tendrían resultados positivos, seis neutrales y tres negativos. Lo anterior marca un sesgo de neutralidad, con matices en las diferentes líneas del PyG y refleja unas condiciones en el entorno muy similares a las del 1T25 que se resumen en una economía que se mantiene en crecimiento, pero muy dispar entre industrias, lo cual no se refleja con claridad en las compañías del Colcap. Por el lado positivo esperamos a Grupo Éxito, Cemargos, Davivienda y PEI. En neutralidad tenemos GEB, Promigas, El Cóndor, Terpel, Celsia y Banco de Bogotá. Entre tanto, con una expectativa negativa Ecopetrol, ISA y Enka.

Para el 2T25, la actividad económica habría ganado mayor tracción. Según nuestro índice NowCast, en el segundo trimestre del 2025, la economía se expandió a un ritmo de 2,9%. Lo anterior sugiere que el desempeño económico muestra señales alentadoras en el ritmo de crecimiento, pese a la incertidumbre local y externa. Al revisar la dinámica sectorial del trimestre frente al 1T25, se evidencia aceleraciones en servicios financieros, sector inmobiliario y minería. En contraste, los sectores de la construcción y de las comunicaciones resaltan por sus ritmos de caída (leer informe ).

En el sector comercio preveemos resultados positivos, respaldados por las ventas minoristas, que se expandieron 13,2% a/a en términos reales en mayo y que crecen a doble dígito en lo corrido del año. En este contexto, la continuidad y fortalecimiento de las estrategias enfocadas en márgenes se estarían evidenciando con mayor relevancia en resultados.

En comercialización de hidrocarburos, anticipamos un aumento en los volúmenes impulsado por una dinámica económica positiva. No obstante, persisten rezagos en sectores como el industrial. Por su parte, el aumento en el precio de la gasolina a principios del trimestre ayudaría a mantener el EBITDA y la estabilidad en el precio del jet fuel le daría soporte a los resultados.

El sector inmobiliario registra continuidad en los ajustes de cánones. La actualización estacional de contratos contrasta con menores ingresos por ajustes en cánones variables del segmento comercial, lo que se reflejaría en un crecimiento anual de los resultados y estabilidad en márgenes. Sin embargo, el desempeño de las vacancias en los segmentos corporativo y logístico, seguirían siendo un reto en términos operativos.

Petróleo, gas y servicios públicos: resultados neutrales con sesgo negativo. Anticipamos una temporada de resultados neutral, aunque con un sesgo negativo. Tres compañías tendrían resultados neutrales y dos negativos. Varios efectos no recurrentes impactarán negativamente los resultados del trimestre. En el segmento de servicios públicos, proyectamos resultados neutrales para GEB, Celsia y Promigas. En el caso de GEB, los resultados estarían presionados por el bajo desempeño de TGI y un efecto negativo no recurrente en ENEL, que afectará la utilidad neta. No obstante, se espera que Argo, filial de la compañía, realice un segundo pago de dividendos que contribuiría positivamente al EBITDA ajustado. Para Promigas y Celsia, las variaciones en los resultados se explican principalmente por la normalización de la coyuntura climática y la reducción en la generación térmica.

Por otro lado, anticipamos resultados negativos para ISA y Ecopetrol. En el caso de ISA, la corrección de un cálculo por parte de la ANEEL en Brasil generaría una disminución en el flujo de caja proveniente de la RBSE. Esto implicaría un castigo en la cuenta por cobrar y el reconocimiento completo de este menor ingreso en los resultados del 2T25, lo que se traduciría en caídas en ingresos, EBITDA y utilidad neta. En cuanto a Ecopetrol, los resultados se verían afectados por menores precios internacionales del petróleo y por la consolidación de ISA, que incluye el efecto no recurrente previamente mencionado.

En el sector financiero anticipamos resultados mixtos, pero se reafirma la senda de recuperación de los últimos trimestres, a pesar de la persistencia de algunos desafíos. En Davivienda esperamos resultados positivos, con un NIM que se mantendría estable y un gasto de provisiones que seguiría contenido que impulsaría la rentabilidad. Sin embargo, el dinamismo que había mostrado la cartera en los últimos trimestres disminuye levemente dado menores desembolsos en los segmentos comercial y vivienda. Para Bogotá, esperamos resultados neutrales, con una cartera que permanecería relativamente estable respecto al trimestre anterior, principalmente por los segmentos comercial y consumo. Por su parte, el NIM se mantendría estable, mientras que el gasto de provisiones se reduciría en línea con niveles de CoR del guidance del año. Lo anterior, daría impulso a las utilidades y su rentabilidad.

Contrastes en el sector constructor se reflejarían en los resultados corporativos. En Cemargos, anticipamos un desempeño positivo, a pesar de un menor dinamismo en la demanda local, que se compensa por eficiencias operacionales y por los volúmenes comercializados en las demás regiones. El Cóndor presentaría cifras contrastadas, atribuibles a la fase final de construcción de los principales proyectos de su backlog, así como por los efectos del perfeccionamiento de la venta de su participación en Pacífico 3. Por su parte, el segmento de infraestructura se mantiene atento a la posibilidad participar en nuevos proyectos que impulsen el sector, aunque sin avances materiales.