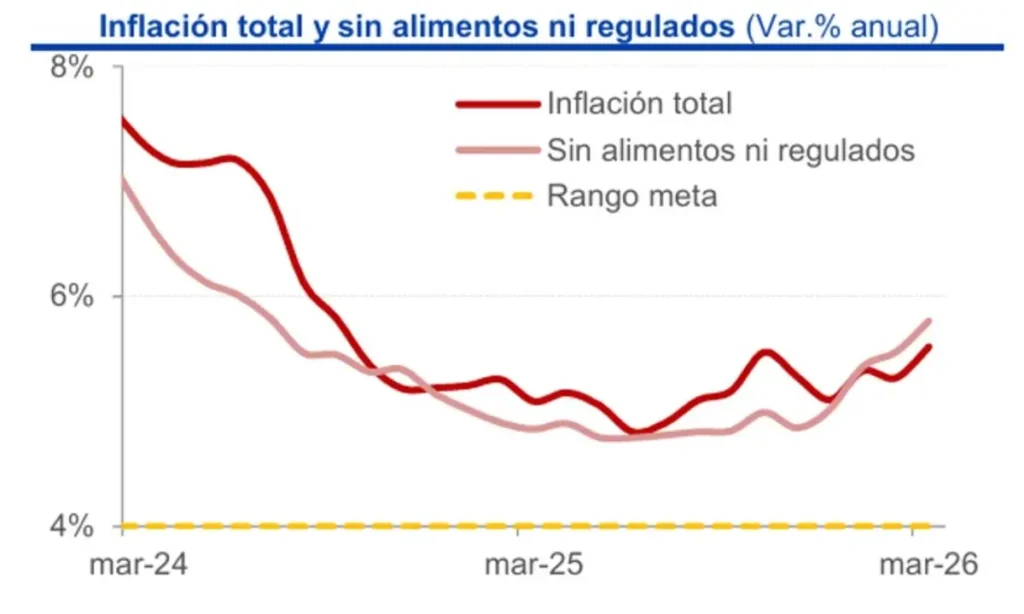

(Investigaciones económicas Banco de Bogotá).- La inflación de marzo fue 0.78%, por encima de la expectativa del consenso e Investigaciones Económicas (IE) de ~0.68%. La sorpresa se originó en el componente de comunicaciones, que aportó algo más a la inflación total de lo habitual con +12pb. El ajuste en el servicio de telefonía e internet fue el responsable.

Las presiones alcistas provienen de forma importante del componente de servicios, en particular de aquellos sin arrendamientos. Puntualmente en el mes, su inflación mensual fue de 1.30%, lo que impulsó la métrica anual de 7.9% a 8.7%. Este componente, que pesa cerca de 24% de la canasta, en la actualidad está aportando 36% de la inflación anual. Solo en marzo aportó +31pb a la inflación del mes (49% del total).

En arrendamientos la indexación del mes volvió a ser de 90%, una noticia favorable, que apunta a una transmisión algo contenida de la inflación pasada. Al igual que en otros servicios, la alta ponderación de este rubro lo hace determinante en la inflación total. Con una variación de 0.47%, la inflación anual de arriendos cedió de 4.9% a 4.8%.

Entretanto, las presiones de precios no lograron ser compensadas por la reducción de la gasolina, que en el mes restó-8pb a la inflación. Por el contrario, la energía (2.8%) y el gas (1.4%), sumaron +10pb a la inflación del mes.

Las mediciones básicas de inflación también se aceleraron, confirmando la existencia de presiones de precios. En particular, la métrica sin alimentos ni regulados, preferida por el Banco de la República ascendió a 5.8% anual, frente a 5.5% del mes previo y 4.9% promedio en 2025.

En marzo se rompió la racha de sorpresas bajistas de inflación y se alcanzó el máxima en un año y medio. Lo anterior, confirma las preocupaciones sobre la aceleración de los precios por cuenta de un ajuste salarial elevado, y la reacción alcista de sus expectativas. Es más, respalda las decisiones que el Banco de la República tomó en materia de tasas de interés.

Ahora surgen nuevos riesgos. La guerra en Medio Oriente, debería llevar a aumentos adicionales de la gasolina y los insumos agrícolas en Colombia. IE estima que el precio de la gasolina local está algo menos de $3,000 por debajo del internacional. Además, la amenaza de un fenómeno climático de El Niño, bastante fuerte, podría no solo presionar los precios de los alimentos al alza, sino también los de la energía, en una coyuntura particularmente compleja de oferta limitada de energía y gas.

Análisis

La inflación de marzo fue 0.78%, por encima de la expectativa del consenso e Investigaciones Económicas (IE) de ~0.68%. La sorpresa se originó en el componente de comunicaciones, que aportó algomás a la inflación total de lo habitual con +12pb (10% vs. 4% ponderación). El ajuste en el servicio de telefonía e internet (3.2% mensual) fue el responsable.

Sin embargo, fue evidente que las presiones alcistas provienen de forma importante del componente de servicios, en particular de aquellos diferentes a arrendamientos. Puntualmente en el mes, su inflación mensual fue de 1.30%, lo que impulsó la métrica anual de 7.9% a 8.7%. Este componente, que pesa cerca de 24% de la canasta, en la actualidad está aportando 36% de la inflación anual. Solo en marzo aportó +31pb a la inflación del mes (49% del total).

Del lado de los arrendamientos, la indexación del mes volvió a ser de 90%, una noticia favorable, que apunta a una transmisión algo contenida de la inflación pasada. Al igual que en otros servicios, la alta ponderación de este rubro lo hace determinante en la inflación total. Con una variación de 0.47%, la inflación anual de arriendos cedió de 4.9% a 4.8%.

Entre tanto, las presiones de precios no lograron ser compensadas por la reducción de la gasolina, que en el mes restó -8pb a la inflación. Por el contrario, la energía (2.8%) y el gas (1.4%), sumaron +10pb a la inflación del mes. A pesar de lo anterior, las variaciones anuales de ambos rubros siguen siendo negativas, pero los riesgos son crecientes. En el neto, regulados «solo» aumentó 0.43% en el mes, lo que en todo caso aceleró su inflación anual a 4.1%.

Por su parte, los bienes ayudaron a contener otras presiones alcistas de precios, con un aumento de 0.28%, beneficiados por una menor tasa de cambio, lo que en todo caso no evitó que en términos anuales su variación se acelerará a 3.1%, un máximo de dos años. Así, la fuerte demanda por bienes importados, sigue conteniendo la transmisión de la revaluación a estos precios.

Para finalizar, las mediciones básicas de inflación, aquellas que excluyen componentes volátiles, también se aceleraron, confirmando la existencia de presiones de precios. En particular, la métrica sin alimentos ni regulados, preferida por el Banco de la República ascendió a 5.8% anual, frente a 5.5% del mes previo y 4.9% promedio en 2025.

Perspectiva

En marzo se rompió la racha de sorpresas bajistas de inflación que se había extendido por cuatro meses. Además, la inflación anual es la máxima en un año y medio, algo que se repite para las mediciones de inflación básica. Lo anterior, confirma las preocupaciones sobre la aceleración de los precios por cuenta de un ajuste salarial elevado, y la reacción alcista de sus expectativas. Es más, respalda las decisiones que el Banco de la República tomó en materia de tasas de interés, y a pesar del singular ajuste salarial, las proyecciones realizadas se han venido cumpliendo. Hacia adelante, no solo se espera que la inflación se siga acelerando, superando el 6.0% en los próximos meses y finalizando el año en 6.2%,sino que además surgen nuevos riesgos. De un lado, la guerra en Medio Oriente y su impacto en la energía global, debería llevar a aumentos adicionales de la gasolina en Colombia. IE estima que el precio local está algo menos de $3,000 por debajo del internacional. Segundo, los insumos agrícolas también han visto aumentos de precios por la guerra, lo que pronto impactaría las cosechas locales, dada la alta importación de insumos. Y tercero, la amenaza de un fenómeno climático de El Niño, bastante fuerte, podría no solo presionar los precios de los alimentos al alza, sino también los de la energía, en una coyuntura particularmente compleja de oferta limitada de energía y gas.