(Anif).- El Índice de Precios al productor (IPP) es un indicador que permite conocer las variaciones en los precios del productor para una canasta de bienes representativa de los sectores de Agricultura, Ganadería y Pesca, Minería e Industria, así como los importados y exportados. A diferencia del IPC, este índice permite tener una medida de la variación en los precios de la oferta y es una buena proxy para entender las dinámicas inflacionarias que asumen los empresarios y su eventual efecto sobre el consumidor final.

Según las cifras presentadas por el DANE, el IPP de producción nacional tuvo en febrero de 2024 una variación anual de -5.38% comparado con el mismo mes del año anterior. Esta variación negativa en el índice coincide con un IPC que ha cedido durante el último año. La desaceleración del IPP inició a mediados de 2022 y se mantiene hasta febrero de 2024. El reciente decrecimiento de febrero se explica principalmente por la caída de precios de algunos bienes mineros como la hulla (-40,13%), y aceites de petróleo (-18,99%). Además, algunos precios de productos agrícolas como el café (-23.97%), que son insumo para la trilla en la industria, también han decrecido por cuenta de la caída en la demanda internacional. Finalmente, al observar los sectores de agricultura e Industria, estos también evidencian una tendencia a la baja, pero superior al IPP total.

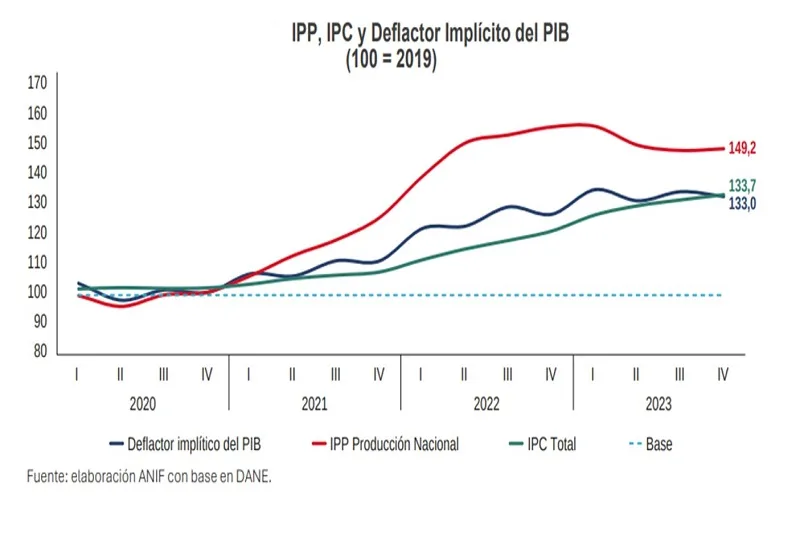

Ahora, como se mencionó, el decrecimiento del IPP inició a mediados de 2022 e incluso se ha ubicado en terreno negativo. A ese decrecimiento lo precedió un aumento sostenido luego de la reactivación económica que presionó igualmente los precios del consumidor. Sin embargo, el incremento del IPC ha sido menor que los precios al productor e incluso el deflactor implícito del PIB que es otra proxy de los precios de oferta; mientras que el primero de ellos se ubica 33,7% por encima de su nivel de 2019, el segundo está un 49,24%. Eso quiere decir que hay una brecha de poco más de 15pp de crecimiento en los precios entre la oferta y la demanda.

En ese sentido vale la pena preguntarse por qué los precios del consumidor no su[1]frieron el impacto total de las presiones de oferta. La respuesta está relacionada con las utilidades de las empresas. El crecimiento del IPP e IPC apunta a que las compañías pudieron haber sacrificado parte de sus ganancias al decidir no trasladar el impacto total al usuario final y no comprometer la demanda de sus productos. Eso se ve reflejado en el comportamiento del excedente bruto de explotación que registra 3 trimestres consecutivos de variación real negativa.

Si bien la brecha entre IPP e IPC se ha cerrado en el 2023, los efectos acumulados del 2022 han generado una importante reducción del margen empresarial que, tal como hemos mencionado en informes anteriores, pudieron haber tenido un efecto en la capacidad de las empresas de mantener y generar empleo de calidad, en particular en las de menor tamaño.

Finalmente, destacamos que la tendencia decreciente del IPP es favorable por[1]que mantendrá bajas las presiones de oferta y facilitarán la convergencia de la inflación total hacia el rango meta del Banco de la República. A su vez, eso le brinda espacio al emisor para considerar recortes más acelerados de su tasa de intervención que promuevan las condiciones de crecimiento al tiempo que cum[1]ple su misión constitucional.