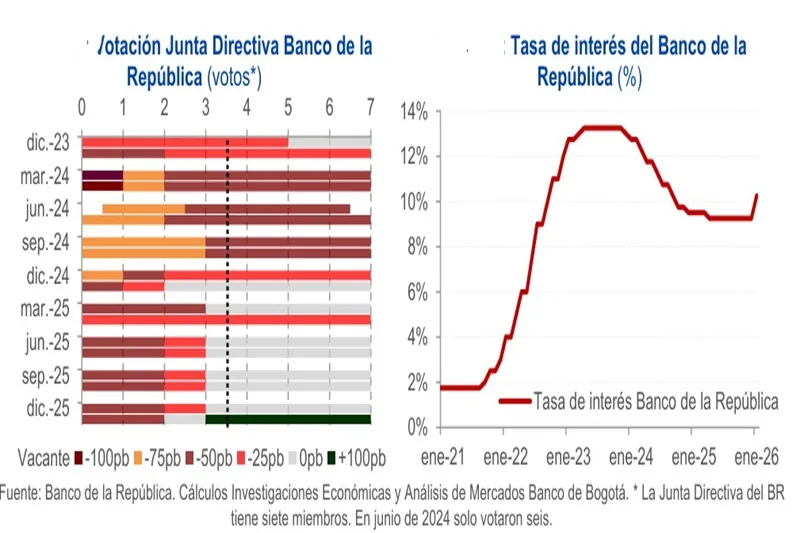

(Investigaciones económicas Banco de Bogotá).- En una decisión altamente esperada, la Junta del Banco de la República (BR) decidió por mayoría incrementar +100pb a 10.25% su tasa de interés de referencia, sorprendiendo al consenso de analistas y el mercado que anticipaban un ajuste de +50pb. Este es el primer aumento de tasa desde abril de 2023, en lo que se constituye como un nuevo ciclo de política monetaria y un cambio sustancial en el rumbo de esta tras el ajuste desproporcionado del salario mínimo y el impacto se prevé tenga sobre la inflación.

La decisión de incremento tuvo el apoyo de cuatro codirectores, mientras dos prefirieron nuevamente una reducción de -50pb y el último respaldó estabilidad. Este fraccionamiento de tres grupos repite lo sucedido durante todo el segundo semestre de 2025, si bien con una dirección diferente en las decisiones por parte del grupo mayoritario y un sesgo que cambia de reducción a estabilidad del codirector solitario.

Como es habitual en las reuniones que anteceden la publicación del Informe de Política Monetaria (IPM), mucha información no se revela en el comunicado o la rueda de prensa, sino que se deja para la presentación del documento en cuestión. Sin embargo, el gerente del banco central, L. Villar, reveló en la rueda de prensa que la entidad ajustó al alza su proyección de inflación de manera notoria, de 4.1% a 6.3%, incorporando en incremento del salario mínimo por encima de lo previsto. Sobra decir que, en sus últimas proyecciones, del mes de octubre, el BR todavía esperaba un ajuste del salario ceñido a los criterios técnicos, lo que explica la magnitud de la revisión.

En todo caso, las expectativas de inflación del mercado y los analistas también se han ajustado de manera notoria. En primer lugar, la inflación implícita en el mercado de TES ronda el 6.0% para los diferentes plazos, mientras el consenso de analistas espera una inflación de cierre de año por encima de 6.0%. Es más, el salto de las expectativas en los en dos meses entre noviembre y enero es el más amplio de la historia, tanto para la expectativa de inflación a un año, como para la de dos.

Aunque las expectativas de BR, mercado y analistas coinciden, ocultan la realidad de una elevadísima incertidumbre, pues, aunque décadas atrás hay ajustes salariales de magnitud comparable al actual en términos nominales, no así en reales. Y si bien es altamente probable que con una economía que prácticamente cerró su brecha de producto la transmisión del ajuste salarial a la inflación sea importante, es difícil cuantificar de manera certera la transmisión que se va a presentar este año. Por último, es probable que esta transmisión tome meses para reflejarse plenamente en los precios, lo que acentuará la división al interior de la Junta y dificultara la lectura del comportamiento de los precios.

Atención a minutas e Informe de Política Monetaria, ¿qué revisar?

La próxima semana se conocerán las minutas de la reunión de enero y el IPM, lo que ayudará a esclarecer, un poco, el rumbo de las tasas de interés. Para las minutas, será clave la argumentación de la mayoría de la Junta y pistas de si consideran que los ajustes anticipados son el camino. Los ajustes de tasa de interés anticipados suelen terminar por requerir menores ajustes en el ciclo total de aumento de tasas, que si se hacen de manera más lenta y progresiva. Si este es el camino, un siguiente aumento de +100pb sería el escenario central.

En el IPM son tres los puntos que sirve de base para analizar en futuro de las tasas. En primer lugar, el documento suele incluir un comentario que compara la senda implícita en el análisis del equipo técnico para lograr que la inflación regresa a la meta, frente a la expectativa del consenso de analistas. Hoy este consenso es de 11.25% para fin de 2026 y 9.50% para 2027. Aunque la senda incluye ajustes no menores, el mercado venía descontando una tasa máxima de 12.0% antes de la reunión de enero y seguramente ajustará un poco su expectativa tras la decisión sorpresiva.

Segundo, la revisión en la proyección de PIB. Esta es una forma indirecta de medir qué tanto espera aumentar la tasa de interés el BR, pues entre más afectación muestre el crecimiento, mayor sería la tasa y viceversa.

Por último y un poco más complejo, es el ejercicio que de tiempo atrás viene realizando Investigaciones Economicas (IE) sobre la tasa de interés implícita en las proyecciones del BR, utilizando estas para alimentar el modelo de equilibrio general de la entidad. Aunque los parámetros actualizados no han sido publicados por la entidad recientemente, el resultado es un indicativo anticipado de lo que puede estar previendo el equipo técnico.

¿Qué tanto más subirá su tasa de interés el BR y a qué velocidad?

Además de lo mencionado sobre las minutas y el IPM, la magnitud de los ajustes de tasa de interés del BR dependerá del impacto efectivo del ajuste salarial sobre la inflación, lo que como se indicó previamente, puede tardar un tiempo. Sin embargo, los datos del primer trimestre serán dicientes de lo que viene en el año, teniendo en cuenta aproximadamente la mitad de la inflación del año se causa en dicho periodo.

Segundo, las expectativas de inflación y su reacción a la decisión del BR y la nueva información entrante de precios, también es crucial, pues será la medida del impacto de los ajustes de la política monetaria. Como se indicó, los ajustes anticipados de tasa de interés son un gran avance y posicionan al BR por delante del mercado.

Y tercero, precisamente unido al punto anterior, la reacción de las expectativas de la tasa del BR. El mercado venía descontando una tasa máxima de 12.0% para el BR, pero con un ajuste de solo +50pb en enero. Con la sorpresa de la decisión, las expectativas deberían también ajustarse al alza, sin embargo, lo harían en una proporción menor. Que tanto menos se ajusten será la forma de medir el éxito de la sorpresa del BR, por su ajuste anticipado de tasa.

Para finalizar, es importante reconocer el carácter de la decisión de la mayoría de la Junta, que actuó de manera decidida y oportuna al choque de inflación, buscando controlar de manera contundente el desanclaje de las expectativas e intentando recuperar la credibilidad que le ha costado el incumplimiento de la meta de inflación desde el choque de la pandemia. Tanto así, que la decisión puede haber marcado un antes y un después entre un banco central caracterizado históricamente por ser altamente conservador y en ocasiones parsimonioso, a uno que actúa de forma firme, con una visión más prospectiva y que se anticipa al mercado.

A la fecha, el escenario central de IE era uno que con la decisión de hoy parece desactualizado, con movimientos progresivos en el primer semestre para llevar la tasa de interés hasta 11.25%, nivel en el que se mantendría hasta mediados de 2026. La nueva calibración se realizará tras obtener la información antes descrita, pero seguramente será hasta un nivel por encima del 12.0% como tasa máxima. En cuanto a los siguientes movimientos, un segundo aumento de +100pb luce probable, pero dependerá de la reacción de las expectativas de inflación y los resultados de precios de enero y febrero.