Los recientes cambios regulatorios y propuestas de política al sistema de pensiones de Colombia presentan desafíos significativos para las aseguradoras con exposición a anualidades y para los administradores de fondos de pensiones (AFPs), según Fitch Ratings. Un fuerte aumento del salario mínimo, modificaciones en los mecanismos de compensación gubernamentales para las aseguradoras y propuestas restricciones de inversión extranjera para las AFP crean riesgos materiales en torno a la gestión de activos y pasivos (ALM), la diversificación de inversiones y la transición al nuevo sistema de pensiones una vez aprobado por el tribunal.

Las aseguradoras colombianas calificadas por Fitch emiten rentas vitalicias limitadas y seguros de pensiones, incluyendo cobertura por discapacidad y superviviente. La mayoría de las aseguradoras calificadas mantienen una capitalización robusta y pueden absorber estos choques puntuales. Aunque no anticipamos acciones inmediatas de calificación, monitorizaremos de cerca a las aseguradoras con exposición, centrándonos en la mejora de la ALM, las trayectorias de rentabilidad y las métricas de solvencia.

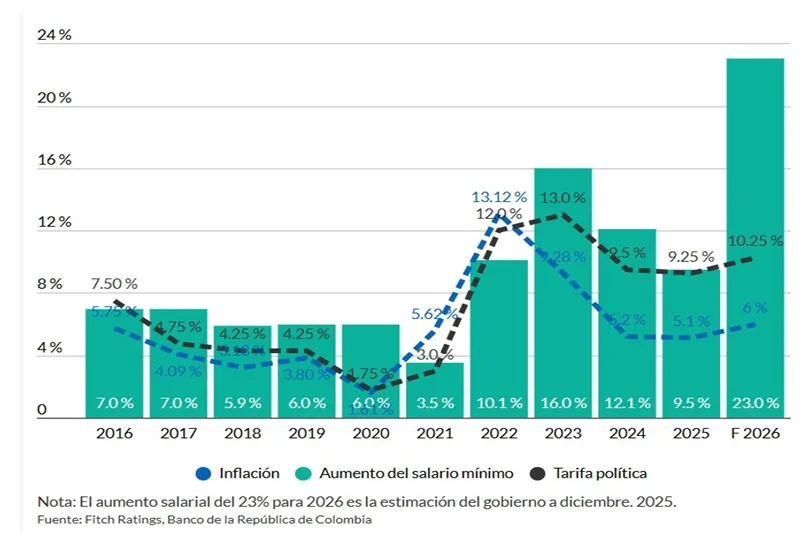

A partir del 1 de enero de 2026, Colombia implementó un aumento del 23% en el salario mínimo, superando sustancialmente la inflación del año 2025 del 5,1%. La pensión mínima colombiana no puede quedar por debajo del aumento del salario mínimo. La brecha, o «deslizamiento», equivale al crecimiento del salario mínimo menos la inflación del año anterior. Impulsa la expansión de los pasivos mucho más allá del crecimiento vinculado a la inflación previsto.

Las limitaciones regulatorias y de mercado limitan la capacidad de las aseguradoras para reposicionar rápidamente sus carteras, agravando los desafíos de las ALM. Las carteras de anualidades suelen estar fuertemente invertidas en bonos del Tesoro del Gobierno (TES) indexados a UVR e IPC, que generaron niveles de rentabilidad a vencimiento (YTM) que oscilan entre el 9% y el 11,5% durante 2025, dependiendo del vencimiento del bono. Sin embargo, estos rendimientos pueden resultar insuficientes para igualar la revalorización de la pasividad en años de alta deslización, creando desajustes de duración y rendimiento.

El Decreto 1485, aprobado el 31 de diciembre de 2025, modificó el anterior marco gubernamental de compensación por derros. Este cambio regulatorio reduce el apoyo estatal para cubrir la brecha entre los aumentos del salario mínimo y la inflación, transfiriendo más riesgo de responsabilidad directamente a las aseguradoras y aumentando la incertidumbre sobre el crecimiento futuro de la responsabilidad y los requisitos de capital.

Aproximadamente el 75% de las anualidades colombianas están denominadas en niveles de salario mínimo, con la exposición concentrada entre un pequeño número de aseguradoras activas. A noviembre de 2025, las reservas vinculadas a estos productos ascendían a 66,3 billones de COP (18.100 millones de USD), con un 85% en prestaciones por jubilación, discapacidad y supervivencia y un 15% en anualidades de compensación laboral. Las aseguradoras afectadas tendrán que fortalecer sustancialmente sus reservas técnicas, que podrían representar entre el 15% y el 20% del capital para las empresas afectadas. Esto pesará mucho en la rentabilidad, ya que algunas aseguradoras podrían informar de pérdidas netas para el año 2025 y principios de 2026.

El deterioro de la economía puede impulsar una revalorización agresiva, estándares de suscripción más estrictos y una menor inclinación por emitir anualidades mínimas de pensiones. Los escritores de rentas vitalicias con libro cerrado o de retirada enfrentan un impacto menor pero no despreciable. Los escritores activos con libros de material en vigor y patrocinio continuo enfrentan una presión más pronunciada. Este grupo puede dejar de garantizar la cobertura por discapacidad y supervivientes de forma rentable porque los precios pueden volverse prohibitivos.

El límite propuesto del 30% global de activos extranjeros para las AFP introduce limitaciones significativas en la cartera que podrían afectar aún más los rendimientos. Las AFP mantienen aproximadamente un 49% de exposición extranjera en carteras de pensiones obligatorias, que suman 527,3 billones de COP (144.200 millones de USD). Las asignaciones individuales de AFP al extranjero oscilan entre el 45% y el 50%, con activos extranjeros predominantemente mantenidos en fondos indexados, de renta variable, de materias primas y balanceados (66%), capital privado extranjero (25%) y otros instrumentos (9%).

El gobierno propone pasar a una exposición extranjera del 35% para el tercer año y al 30% para el quinto para evitar la venta forzada mediante nuevos flujos de contribuciones y vencimientos naturales. Sin embargo, el análisis del sector sugiere que esta restricción podría reducir sustancialmente los rendimientos ajustados al riesgo. Asofondos, la asociación comercial que representa a los gestores privados de pensiones y fondos de liquidación en Colombia, estima que las carteras diversificadas entregaron aproximadamente un 8,5% de rentabilidad anual media con un 1,7% de riesgo durante 15 años, en comparación con las carteras solo colombianas que ofrecieron un rendimiento del 3,8% con un 3,3% de riesgo.

La propuesta también plantea preocupaciones sobre la concentración de la deuda soberana del Estado colombiano, que ya representa alrededor de un tercio de la deuda pública total y el 35% de las carteras de fondos, lo que podría generar una sobreexposición a un solo emisor. Esta concentración, combinada con una reducción en la diversificación internacional, podría perjudicar la capacidad de los ahorradores para alcanzar ingresos adecuados en la jubilación.