(Anif).- Durante las últimas semanas, el sector arrocero colombiano ha entrado nue vamente en una fase de tensión con el gobierno nacional, a raíz de la inconformidad creciente por parte de los productores frente a las condiciones de comercialización del grano. El paro arrocero, convocado a partir del 14 de julio y de carácter indefinido por asociaciones de cultivadores en regiones como Meta, Casanare, Tolima y Huila, busca visibilizar los problemas que enfrenta el sector: precios en bodega por debajo de los costos de producción, sobreoferta de inventarios, presiones del contrabando y el incumplimiento de compromisos pactados previamente entre los arroceros y el Estado.

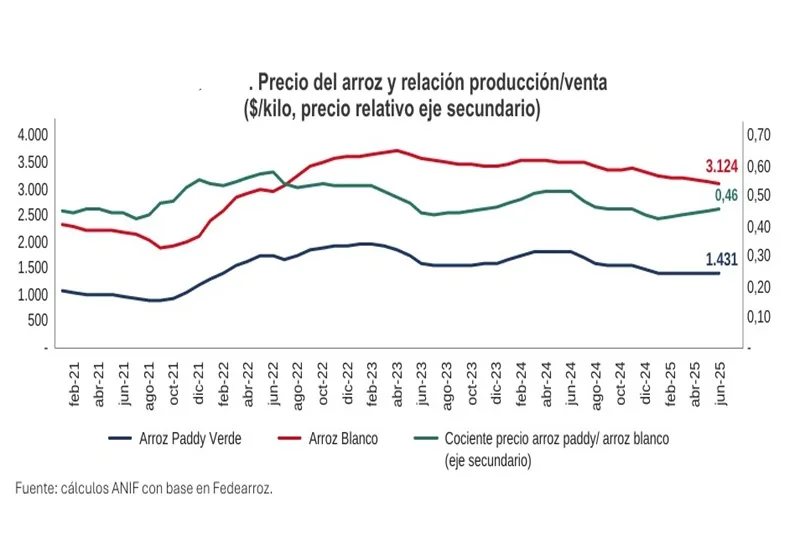

Los productores alegan que, pese al crecimiento del consumo nacional en los últimos años, el precio del arroz paddy, es decir, el grano sin procesar que los agricultores venden a las molineras ha caído de forma significativa. En algunas zonas del país, los precios en junio fueron inferiores a los $1.400 por kilo. En Yopal, por ejemplo, el precio se ubicó en $1.352 por kilo, mientras que en Ibagué fue de $1.504 por kilo. En el promedio nacional, el precio del arroz paddy para ese mes fue de $1.431 por kilo, un nivel que muchos productores conside ran insuficiente para cubrir los costos de producción.

Los productores alegan, entre otras cosas, que la caída en el precio del arroz paddy no se refleja en el precio al consumidor final. El precio del arroz blanco en supermercados ha cedido en menor proporción que el arroz paddy, producto de un margen de comercialización un poco más alto. Una forma de aproximar esta dinámica es mediante la relación entre el precio del arroz paddy y el precio del arroz blanco, indicador que refleja la participación del insumo en el valor final del producto. Entre 2015 y 2023, esta relación se ubicó en promedio en 48%, mientras que en lo corrido de 2025 ha descendido a 45%, una caída cercana al 7%. Esta reducción sugiere que, a pesar de la caída en el precio en finca, dicha disminución no se ha visto reflejada en el precio que pagan los consumi dores, lo que refuerza el argumento de que hay otras razones fuera de la oferta de arroz paddy nacional que explican la reciente dinámica del mercado del arroz en el país.

La aparente paradoja entre los bajos precios en finca y los precios estables al consumidor final responde, en parte, a un desbalance entre oferta y demanda. En junio de 2025, los inventarios alcanzaron las 534.940 toneladas, un 67,8% por encima del promedio de la última década, según el Ministerio de Agricultura. Aunque el consumo interno ha cre cido levemente, no ha sido suficiente para absorber la sobreoferta. Esta no puede atribuirse a las importaciones legales, que en 2024 representaron solo el 9% de la producción nacional y han disminuido en lo corrido de 2025, según la Dirección de Impuestos y Aduanas Nacionales (DIAN). No obstante, el ingreso de arroz de contrabando desde Venezuela y Ecuador habría agravado la presión sobre los precios.

Recientemente, tras varios días de movilización, los productores aceptaron la propuesta del Gobierno de fijar un precio mínimo de $205.673 por carga de arroz paddy verde para el centro del país, bajo un régimen de libertad regulada. Acuerdos similares se pactaron en otras regiones, con valores diferenciados según las condiciones locales de producción. Aunque estos anuncios representan un avance en las negociaciones, el paro aún continúa mientras el gremio evalúa la implementación de los compromisos y exige soluciones estructurales para garantizar condiciones de comercialización justas y sostenibles.