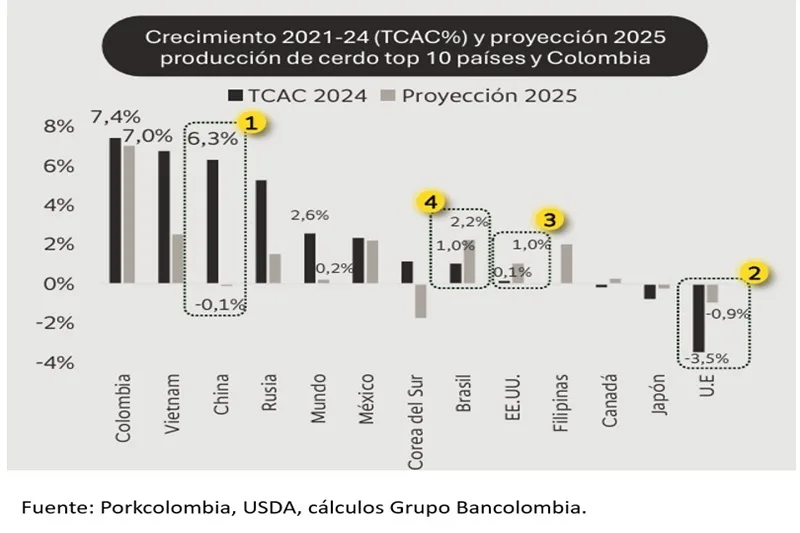

Mientras los grandes jugadores mundiales de cerdo se desaceleran, Colombia los supera en crecimiento. El país se destaca por registrar mayor crecimiento en producción de carne de cerdo, con una tasa de crecimiento anual compuesta (TCAC) del 7,4% entre 2021 y 2024, y un crecimiento estimado para 2025 del 7%, según un informe del equipo de investigaciones económicas de Bancolombia.

Al contrario, la proyección para 2025 del USDA para los líderes globales en porcicultura es: China, que lidera el ranking, cae 0,1%; la Unión Europea, segundo mayor productor, cae 0,9%; EE.UU., en el tercer lugar, sube 1%, y Brasil, cuarto productor global, crece el 2,2%, apuntalado por su competitividad exportadora.

El crecimiento no se ha visto condicionado, ni siquiera en periodos de altos costos. En 2024, el índice de precios al productor del alimento balanceado retrocedió, lo que ayudó a los porcicultores a mantener el ritmo de crecimiento. Para el periodo acumulado a mayo de este año, los precios internacionales del maíz, la soya y la torta de soya han mostrado un comportamiento mixto. El maíz se encareció 9,7 %, por una menor oferta en EE.UU. y Argentina y un aumento en la demanda de etanol. Esto fue compensado por caídas en los precios de la soya (-18,9%) y la torta de soya (-20,8 %), por mejores cosechas en Brasil y EE.UU. y menor demanda en China. El balance actual sugiere un respiro parcial para los productores colombianos. El costo de alimentación se mantendría relativamente estable en el corto plazo, pero con riesgos latentes si cambian las condiciones internacionales.

En Colombia, así como crece la producción, también lo hacen las importaciones. Según el USDA, Colombia también se destaca por el ritmo de aumento en las importaciones de carne de cerdo, con una TCAC de 9,1% entre 2021 y 2024, y una proyección para 2025 del 4,6%, lo que da muestras del buen momento en la demanda interna. En el agregado mundial, el USDA proyecta para este año una ligera recuperación del 1% en las importaciones de carne de cerdo, tras una TCAC de -7,8% en 2021 y 2024. México, el mayor importador, mantiene un crecimiento sólido del 8,4%, aunque desaceleraría en 2025 con un 2%. En contraste, China, el tercer mayor importador mundial, refleja una fuerte corrección, con una TCAC de -32,9% entre 2021 y 2024, y una proyección de -0,5% para este año. Finalmente, Japón y EE.UU. muestran una dinámica más estable, con tasas de crecimiento en importaciones alrededor del 1%.

Exportaciones: el reto de internacionalizar la oferta de cerdo colombiano. Colombia logró un récord en exportaciones de carne de cerdo en 2023 con 1.492 toneladas, impulsado por una oportunidad puntual en Venezuela, que representó el 93% del total. Sin embargo, esta dinámica no logró consolidarse: en 2024 el volumen cayó 76,7%, y entre enero y abril de este año se registró una nueva contracción de casi 10%, con Cuba como principal destino (76% del total) y jamones congelados como principal producto. A pesar de que Colombia cuenta con habilitaciones sanitarias para exportar a mercados como Cuba, Venezuela, Curazao, Hong Kong, Vietnam y Filipinas, el acceso efectivo sigue limitado por factores logísticos y de escala productiva.

Desarrollar el mercado de exportación es otra fuente adicional que tiene el sector para crecer. La concentración de las exportaciones en pocos destinos y productos evidencia la necesidad de diversificar la oferta exportadora y aprovechar mejor los tratados comerciales vigentes. Consolidar la vocación internacional del sector requerirá avanzar en acceso sanitario estratégico, diferenciación de cortes y una mayor competitividad en costos

Los retos del sector porcicultor colombiano

Producción de carne de cerdo en Colombia: una senda de crecimiento sostenido. La producción local de carne de cerdo ha mantenido un crecimiento continuo durante la última década, con una TCAC del 6,9% entre 2016 y 2024. En 2023 se alcanzaron 564.778 toneladas, y en 2024 la producción cerró en 608.752 toneladas, con un aumento del 7,8%. Aunque el crecimiento se ha moderado en 2025, el acumulado a abril muestra un avance del 2,9% frente al mismo periodo del año anterior. Este desempeño refleja una mayor tecnificación, bioseguridad y eficiencia en los sistemas de producción. No obstante, el dinamismo de la oferta también implica retos en consumo interno, competitividad frente al cerdo importado y sostenibilidad sanitaria en un mercado más exigente.

Importaciones de cerdo: crecimiento estructural y competencia directa. Las importaciones de carne de cerdo han ganado terreno como fuente complementaria a la producción nacional, alcanzando una participación del 32% sobre la oferta total en el primer cuatrimestre de 2025. Esta proporción ha venido en aumento desde 2020, cuando se ubicaba en 16%. Los cortes más importados son carne deshuesada, seguido de chuletas-costillas, que representaron el 42% y el 40% del volumen total en 2024, respectivamente, seguidos por piernas y paletas, y otros productos. En 2024, las importaciones crecieron 19,2%, y entre enero y abril de 2025 aumentaron 20,6%, lo que refleja una presión creciente sobre la industria local.

Precios: el cerdo importado se mantiene muy cerca del nacional. La brecha entre el precio de los cortes de cerdo importado (ajustado por mermas, desposte y transporte desde puerto al interior del país) y el estimado del promedio de los cortes de cerdo nacional (a partir del precio de la canal fría ajustada por desposte para llegar a cortes similares al importado) es cada vez más estrecha. Las diferencias entre ambos han estado por debajo del 4% en lo corrido de 2025, y las cifras muestran un movimiento que tiende a estar en la misma dirección. Esta cercanía responde a un entorno global con menor presión de demanda en épocas específicas, y a las mermas y costos de transporte, los cuales han contenido el precio del cerdo importado. Para seguir compitiendo, el productor colombiano debe optimizar su operación y seguir fortaleciendo su propuesta de valor.

Reducción del sacrificio informal: un reto persistente con avances visibles. Según cifras no oficiales, el sacrificio informal de cerdo en Colombia, hoy estimado entre 30% y 40%, ha disminuido frente a niveles históricos superiores al 50%. Este avance refleja el esfuerzo sostenido de las autoridades y gremio en control, trazabilidad y vigilancia sanitaria. No obstante, la informalidad sigue siendo una barrera para la competitividad, el recaudo fiscal y la calidad del producto. Aún persisten retos en infraestructura, articulación local y acceso a plantas formales para seguir cerrando esta brecha.

¿Qué pasaría si reemplazáramos todas o una parte de las importaciones? El sacrificio adicional sería significativo si se remplazaran los principales cortes de cerdo importados. En 2024, con un sacrificio real de 6,19 millones de cerdos, se hubiera requerido sacrificar 2,18 millones más solo para sustituir el 100% de las costillas y chuletas importadas, 1,06 millones para carne deshuesada y 244 mil para pierna y paletas. En el agregado, estaríamos hablando de un aumento cercano al 56% del sacrificio actual, lo que implicaría una expansión notable en capacidad productiva, infraestructura de beneficio y cadena logística. El ejercicio deja claro que reemplazar importaciones no es inmediato ni trivial: requiere planificación técnica, inversión sostenida y un entorno sanitario robusto que acompañe el crecimiento del sacrificio formal.

¿Qué tanto debería crecer el consumo y la inversión? Más carne nacional requiere más hembras y mayor demanda. Para reemplazar los cortes importados, Colombia necesitaría incorporar más de 295 mil hembras al hato porcino, lo que significaría un aumento del 56% del inventario de hembras en el país, con un costo de inversión entre COP0,43 y COP3 bn (solo en vientres), dependiendo de si se trata de hembras F1 o puras. Esa mayor oferta, en ausencia de un mercado de exportación, tendría que acompañarse de un aumento en el consumo per cápita. En 2024, el consumo observado fue de 14,7 kg/hab, pero debería crecer hasta 18,6 kg/hab al año si se quisieran sustituir, por ejemplo, las costillas y chuletas importadas, dado que se necesitaría que el mercado local absorba el resto de las partes del cerdo. Este ejercicio demuestra que el reto no es solo productivo, sino también comercial, ya que aumentar la producción para sustituir los cortes importados generaría un riesgo de exceso de oferta a partir del resto de los cortes del animal.

Más que reemplazar las importaciones, hay que competir vía eficiencia. En lugar de una sustitución de importaciones, el verdadero desafío para el sector porcicultor colombiano es igualar y superar la competitividad del cerdo importado. Esto requiere seguir avanzando en eficiencia productiva, logística y escala, pero también en trazabilidad, frescura y cercanía al consumidor. Las importaciones deben entenderse como un complemento estratégico, no como una amenaza absoluta. El enfoque debe centrarse en fortalecer las capacidades del productor local, seguir incentivando el consumo, aprovechar los tratados comerciales y diferenciar el producto colombiano en canales de comercialización.