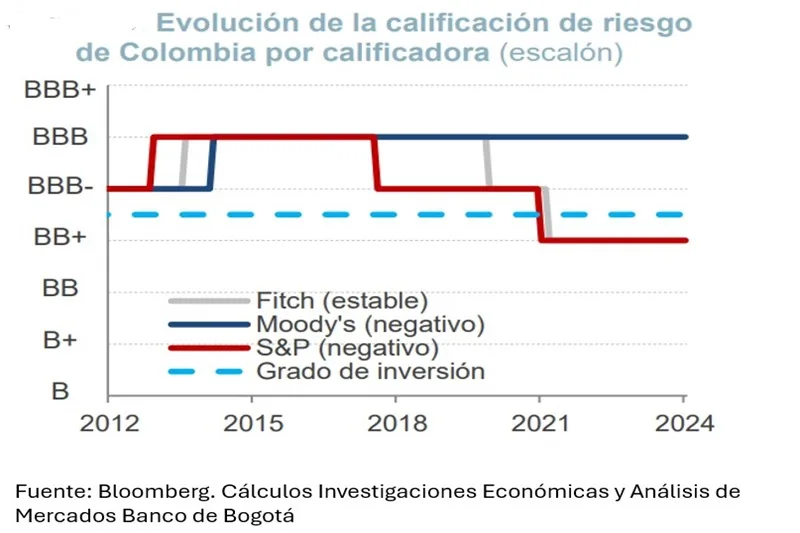

(Investigaciones económicas Banco de Bogotá).- La percepción de riesgo país ha mostrado un deterioro reciente a tal punto que los precios de los activos han vuelto a descontar, parcialmente, una reducción de la calificación soberana de Colombia. En efecto, la incertidumbre en torno al cumplimiento de la Regla Fiscal (RF), la no aprobación del proyecto del Presupuesto General de la Nación (PGN) de 2025 por parte del Congreso y el trámite legislativo de la reforma al Sistema General de Participación (SGP), que compromete la sostenibilidad de las finanzas públicas, han llevado a un aumento de la prima de riesgo país, que medida por el Credit Default Swap (CDS) a 5 años, superó los 200pb.

El análisis de Investigaciones Económicas (IE) relaciona los CDS con la calificación (Gráfico 1), concluyendo que el mercado ya prevé una reducción del actual BB+ a BB. No obstante, un entorno global más convulsionado ha hecho que el riesgo sea ahora más castigado que hace unos meses. Además, dado que una calificación BB se relaciona con un CDS de hasta 240pb (Gráfico 2), queda un amplio espacio de deterioro y su consecuente impacto en el precio de los activos. Es más, dicho nivel podría superarse, si como es habitual el mercado sobre reacciona o se posiciona para una calificación aún más baja. Esto ya sucedió cuando Colombia perdió el grado de inversión.

A finales de mayo, IE publicó un informe en el que subrayó que los mercados descontaban una reducción de la calificación del país ante las noticias fiscales negativas, en la antesala de la actualización del Marco Fiscal (ver informe). Con el compromiso del Gobierno de recortar su gasto en $50.8 billones (B) para honrar la RF consignado en el Marco Fiscal (ver informe), los temores se diluyeron y los activos locales se beneficiaron.

En octubre, el escenario fiscal volvió a complicarse por los temores de incumplimiento de la RF y el trámite de la reforma al SGP en el Congreso. Por un lado, IE advirtió que honrar la RF en 2024 requería de un ajuste inédito del gasto público (ver informe). De hecho, a raíz de la situación, el Ministerio de Hacienda expidió el decreto 1298 del 2024 para emitir $10 B más de TES para financiar el PGN de 2024, aumentando el monto de emisión de deuda interna de $63.7 a $73.7 B. Con un mayor endeudamiento, el cumplimiento de la RF está en riesgo. A estas noticias negativas, se suma el paso de la reforma del SGP en el Congreso que, según cuentas del CARF, tendría un costo de hasta dos reformas tributarias y colocaría en aprietos la sostenibilidad de las finanzas públicas en el mediano plazo (ver). Si a esto se añade la incertidumbre sobre la aprobación del PGN de 2025, que además luce desfinanciado (ver informe) y se expedirá por decreto, la situación de las finanzas públicas no es la mejor.

En este escenario, IE actualizó el análisis realizado en mayo, concluyendo nuevamente que una reducción en la calificación está parcialmente descontada por los mercados. Sin embargo, en esta ocasión la incorporación plena de dicho desenlace tendría un impacto mayor en el precio de los activos locales, pues el entorno global está castigando más el riesgo (Gráfico 1). En efecto, la relación entre la calificación y la prima de riesgo medida por el Credit Default Swap (CDS) ha mostrado un empinamiento. Entre mayo y octubre, mientras los países con mejor perfil de riesgo observaron cierta estabilidad o incluso reducciones en sus CDS, los de peor calificación (como Colombia) aumentaron como resultado de una mayor aversión al riesgo global (Gráfico 2). Esto es compatible con un escenario de búsqueda de activos refugio. La incertidumbre sobre el futuro económico y fiscal de Estados Unidos tras las elecciones, las persistentes tensiones en Medio Oriente y los temores del rumbo económico en China, principalmente, han repercutido en el apetito por riesgo.

En mayo el análisis mostraba que Colombia, con una menor calificación u otro país en la categoría BB, podría tener un CDS de hasta 230pb. La actualización muestra que este límite es ahora de 240pb (Gráfico 2). Con esto, el margen de deterioro potencial del CDS es mayor, lo que implica también un mayor deterioro posible en el precio de los activos. Es más, si después de la decisión los mercados sobre reaccionan, como es habitual, y comienzan a descontar un nuevo recorte en la calificación hacia un nivel de BB-, el nivel más alto a alcanzar de los CDS sería de 320pb, cuando en mayo era de 300pb.

Así, la mayor percepción de riesgo de países con menor calificación hace entonces que un error en el manejo fiscal de Colombia sea hoy más costoso que en el pasado reciente. Por lo pronto, la reacción de mercados es evidente con el CDS del país deteriorándose más que sus comparables (Gráfico 4) y solo un buen manejo de las finanzas públicas podría dar revés a la situación. No se debe olvidar, que una bajada en la calificación traería mayores costos de endeudamiento, no solo para el Gobierno, sino para todos los agentes, la moneda se depreciaría y las condiciones económicas serían más desafiantes.