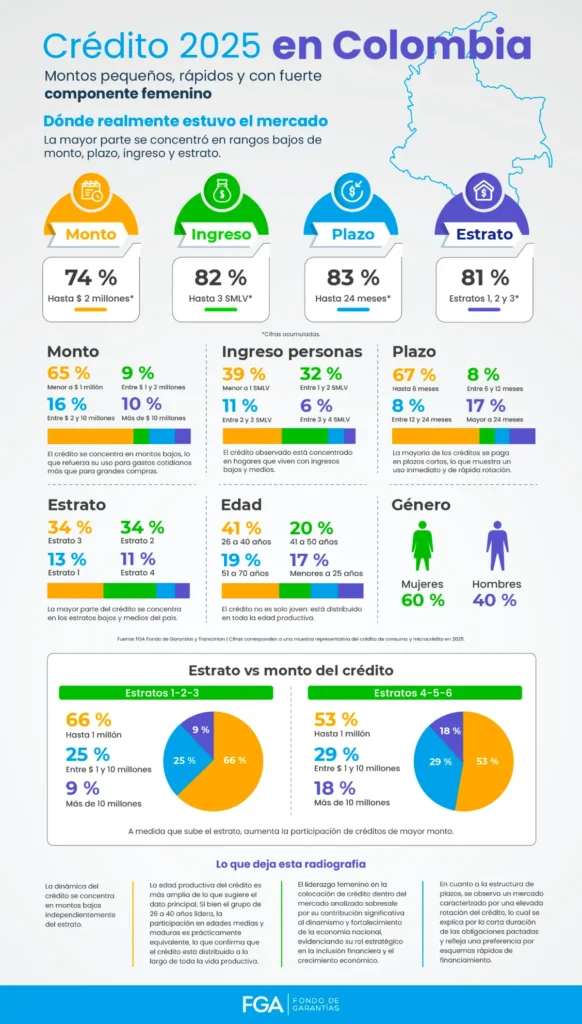

Según un análisis de FGA Fondo de Garantías con datos de TransUnion, construido a partir de una muestra representativa del comportamiento del crédito de consumo y del microcrédito en Colombia durante 2025, ambos mercados se movieron, sobre todo, en operaciones pequeñas, de corto plazo y ajustadas a la realidad de los hogares y emprendedores. El estudio deja una señal clara: el 67% de la participación se concentró en créditos con plazos de hasta 6 meses y el 65% en desembolsos de hasta $1 millón.

Al mismo tiempo, el 81 % de los créditos fueron tomados por personas de los estratos 1, 2 y 3, lo que refuerza el papel del crédito como una herramienta clave para que estos hogares puedan resolver sus gastos, sostener su consumo y acceder a bienes y servicios en el corto plazo.

Otro hallazgo relevante del análisis es el peso de las mujeres en esta dinámica. En 2025, las mujeres concentraron el 60% de la participación observada, frente al 40% de los hombres, destacando así, su liderazgo e incidencia para el desarrollo de la economía nacional. Del mismo modo, el grupo de 26 a 40 años presentó el mayor peso, con un 41%, lo que evidencia una fuerte concentración de la población en plena edad productiva para generar oportunidades, ya sea a través del consumo o de la creación de emprendimientos.

“El dato de fondo no es solo que predominan los montos bajos o los plazos cortos; es que el crédito formal se está usando, sobre todo, para resolver el día a día de los hogares. Esa lectura dice mucho sobre cómo se está moviendo hoy la economía real de los colombianos, porque muestra que una parte importante del financiamiento ya no está asociada a grandes compras, sino a decisiones cotidianas que permiten sostener el consumo y responder a gastos concretos.”, señaló David Bocanument, presidente de FGA Fondo de Garantías.

El análisis también evidencia diferencias claras entre los segmentos. En los estratos 1, 2 y 3, el 66% de la participación se concentró en desembolsos de hasta $1 millón. En los estratos 4, 5 y 6, ese peso bajó a 53%. En contraste, la participación de desembolsos superiores a $10 millones fue del 9% en los estratos 1, 2 y 3, frente al 18% en los estratos 4, 5 y 6. Esto confirma que los montos bajos predominan en todos los segmentos, pero que los créditos de mayor valor ocupan más espacio a medida que aumenta el nivel socioeconómico.

En conjunto, los resultados muestran que en 2025 el crédito en Colombia estuvo menos marcado por grandes decisiones de gasto y más por su papel como herramienta de ajuste cotidiano. La coincidencia en montos bajos, plazos cortos y alta participación de ingresos medios y bajos no es aislada: revela un mercado en el que el financiamiento formal se ha integrado a la forma en que los hogares administran su liquidez y responden a una realidad económica más exigente, con usos que varían según su capacidad de ingreso.