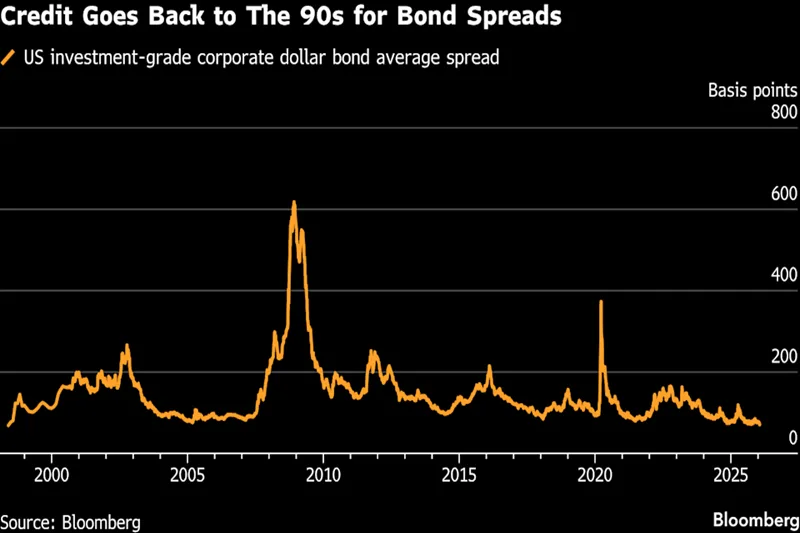

(Bloomberg) — Los inversionistas en crédito que restaron importancia a un episodio histórico de volatilidad global esta semana están a punto de enfrentar una prueba clave, luego de que las primas de rendimiento de la deuda corporativa de grado de inversión de Estados Unidos se redujeran a su nivel más bajo en cerca de tres décadas.

Los diferenciales, o el rendimiento adicional sobre los bonos del Tesoro que los inversionistas exigen por mantener deuda corporativa de alta calidad, se estrecharon hasta apenas 71 puntos básicos, según datos de índices de Bloomberg. Ese es el nivel más bajo para esta métrica desde 1998.

Dado que las grandes tecnológicas necesitan billones de dólares para financiar sus planes de expansión en inteligencia artificial, esos niveles podrían ser pasajeros, según Hans Mikkelsen, estratega de crédito en TD Securities Inc., quien tiene un objetivo de 95 puntos básicos para la deuda de alta calidad de Estados Unidos en 2026.

“La prueba para el mercado será después del 29 de enero, cuando las grandes tecnológicas comiencen a reportar ganancias y salgan de los períodos de restricción”, dijo. “Podrían emitir más bonos para gasto en inteligencia artificial de lo que el mercado puede absorber con estos diferenciales tan ajustados”.

Los mercados recibieron un impulso en días recientes después de que el presidente de Estados Unidos, Donald Trump, dijera que no usaría la fuerza para tomar control de Groenlandia y moderara las amenazas de imponer aranceles a países europeos que se oponen a sus esfuerzos por tomar posesión de la isla. Aun así, los bonos gubernamentales han estado bajo presión durante buena parte de la semana, afectados por una fuerte liquidación de deuda japonesa impulsada por factores fiscales, y por temores de una escalada de la situación en Groenlandia.

El aumento de los rendimientos totales de los bonos corporativos, derivado de la volatilidad en las tasas, atrajo compradores esta semana, según Mikkelsen. A favor del crédito, el entorno económico luce “muy favorable”, agregó.

Movimientos similares también se observan en el mercado crediticio europeo, donde los costos promedio de financiamiento en euros se han reducido al nivel más bajo en ocho años, según datos de índices de Bloomberg. Si bien la volatilidad de esta semana probablemente ha moderado el entusiasmo de algunos emisores por colocar deuda, las ventas acumuladas del mercado en la región aún avanzaban casi 5% frente a 2025 al cierre del jueves y se mantenían en un ritmo récord, según datos compilados por Bloomberg.

La próxima semana podría traer una prueba clave para la maquinaria global de deuda, ya que Meta Platforms Inc., que recaudó US$30.000 millones en una sola emisión en octubre, reporta ganancias después del cierre del mercado el 28 de enero. El director ejecutivo, Mark Zuckerberg, ha dicho que la empresa gastará cientos de miles de millones de dólares en la próxima década en centros de datos y otra infraestructura de inteligencia artificial.

La firma de investigación Gartner Inc. pronosticó previamente este mes que el gasto mundial en inteligencia artificial subirá hasta US$2,5 billones en 2026, un aumento del 44% frente al año pasado.

Mikkelsen, de TD, prevé que podría haber US$500.000 millones en emisiones vinculadas a inteligencia artificial solo este año, lo que podría llevar las colocaciones de deuda de grado de inversión de Estados Unidos a US$2,1 billones o más. Una demanda más débil por deuda corporativa estadounidense por parte de compradores extranjeros, a medida que avanza la desdolarización, probablemente perjudique a los diferenciales, añadió.

Se espera que una parte significativa del financiamiento de los grandes proveedores de infraestructura de inteligencia artificial se obtenga en Europa, donde analistas de TwentyFour Asset Management señalaron a fines del año pasado que “la rápida escalada de emisiones impulsadas por inteligencia artificial en grado de inversión” es un riesgo clave para el mercado este año.

Las primas de rendimiento de la deuda corporativa global, en distintas monedas y calificaciones, cayeron un punto porcentual el jueves por primera vez desde 2007, según un indicador de Bloomberg, mientras que los diferenciales de los bonos en dólares de grado de inversión en Asia tocaron un mínimo histórico.

Sin embargo, surge la posibilidad de que los diferenciales comiencen a revertirse a medida que la emisión continúa acelerándose, al tiempo que el mercado estadounidense de alta calidad también arrancó con fuerza, al recaudar más de US$170.000 millones en lo que va del mes y subir 13% frente a hace un año, según datos compilados por Bloomberg.

“Va a haber más emisiones entrando al mercado de grado de inversión, lo que probablemente también significa que hay margen para que los diferenciales se amplíen”, dijo Edwin Wilches, codirector de productos titulizados en PGIM, en una entrevista esta semana. Hay “un poco de efecto enero en los diferenciales”, afirmó, un término usado con frecuencia en el mercado accionario para referirse a precios más altos al inicio del año.

Las fuertes entradas a fondos de crédito en euros en semanas recientes también han ayudado a moderar las preocupaciones sobre un posible sobrecalentamiento de los mercados crediticios, aunque un análisis de estrategas de Barclays mostró una salida de fondos de grado de inversión en euros en la semana hasta el 21 de enero.

Estrategas de Deutsche Bank AG creen que el mercado podría estar alcanzando por ahora un punto de equilibrio casi perfecto.

“El punto clave no es necesariamente que los diferenciales de crédito estén a punto de ampliarse de forma significativa. De hecho, nuestro análisis sugiere que un resultado tipo ‘Ricitos de Oro’ es más probable que cualquier escenario de sobrecalentamiento”, escribieron esta semana estrategas encabezados por Steve Caprio, jefe de estrategia de crédito europeo y estadounidense del banco.

“El balance riesgo-beneficio para los diferenciales de crédito sigue inclinado hacia una ampliación desde aquí, con la emisión impidiendo cualquier estrechamiento material al mismo tiempo, fuera de repuntes muy tácticos”.