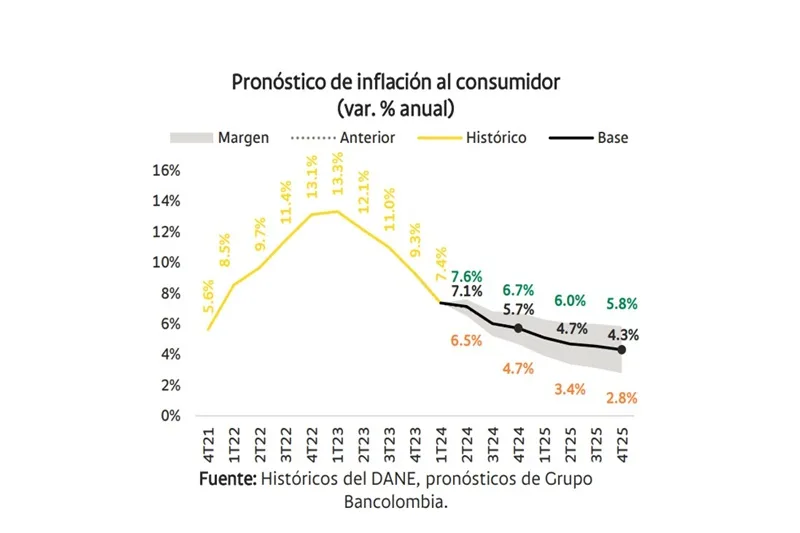

(Investigaciones económicas Bancolombia).- Anticipamos que la inflación anual caería a 7,13% en junio, coherente con un registro mensual de 0,28%. De consumarse esta expectativa, la inflación anual retomaría la senda bajista tras la estabilidad vista en mayo. Sin embargo, este descenso de solo 3 puntos básicos (pb) sería, sin considerar mayo, el menor del proceso desinflacionario hasta el momento, en el que el retroceso mensual de la inflación anual ha promediado 58 pb. Esto sería resultado de la elevada indexación en los servicios y una nueva aceleración en alimentos. Los bienes y los regulados mantendrían la senda bajista. La inflación básica (sin alimentos) retrocedería a 7,71% anual.

Bienes: continuarían posicionados como el segmento de mejor desempeño y como el motor de la desinflación.

Favorecidos por el entorno económico, caerían 30 pb a 1,53% anual como resultado de un registro mensual de 0%. La débil demanda interna asociada a las elevadas tasas de interés, la evolución favorable de la tasa de cambio y la reconfiguración de las cadenas logísticas internacionales permanecerían como las fuerzas fundamentales de la baja inflación de este segmento.

Regulados: se extendería la evolución favorable, pero desde niveles todavía muy elevados.

Descenderían 85 pb a 12,89% anual ante un dato mensual de 0,07%. Las claves residirían en los precios de los servicios públicos y los combustibles que, aunque se han moderado tras alcanzar máximos de la última década, parten de un nivel muy elevado que mantiene las presiones sobre la inflación total.

Alimentos: la inflación anual del rubro volvería a acelerarse como resultado de la situación climática y por una baja base de 2023.

A pesar de una desinflación mensual esperada de 0,05%, la métrica anual se elevaría 50 pb a 4,93% anual. Esta dinámica alcista, de carácter transitorio, permanecería impulsada por el impacto de El Niño y La Niña sobre los cultivos, pero también a raíz de la comparación estadística frente a junio de 2023, cuando se observó un dato mensual muy bajo (-0,52%).

Servicios: la elevada indexación permanece como el principal reto para este segmento y para la canasta total.

Rebotaría 15 pb a 8,10% anual a raíz de una inflación mensual de 0,59%. La elevada indexación -en especial en los arriendos, que se ubican en máximos desde que se tienen datos comparables- se continuaría posicionado como el elemento más retador para la convergencia de la inflación a la meta. Ese segmento habitacional representa el 50% de la cesta de servicios y el 25% del IPC total.

A pesar de los retos, consideramos que las condiciones continúan dadas para que la inflación cierre el año en 5,7%. La senda de convergencia se ralentizaría respecto a la observada en la primera parte del año, como resultado del impacto del contexto climático en alimentos, el ajuste esperado de precios del Diesel y la indexación.