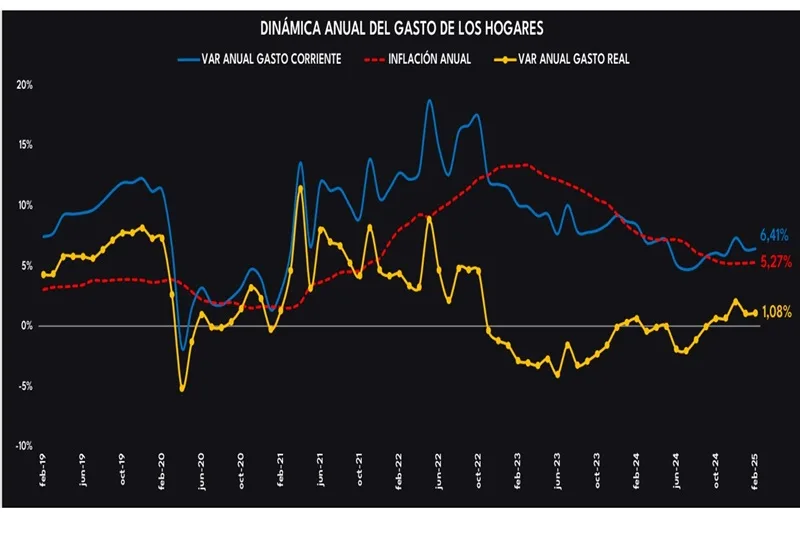

En febrero de 2025, el gasto de los hogares, desde la medición de Gastometría de RADDAR, fue de $94,9 billones de pesos. En febrero de 2024, el gasto de los hogares fue de $89,2 billones, lo que significa un crecimiento en términos corrientes de 6,41%.

En términos reales, el crecimiento anual del gasto fue de 1,08%, manteniéndose en el terreno positivo de los últimos meses, sin embargo, en esta cifra es notable la lentitud en la recuperación del gasto durante el inicio de año.

La colocación crediticia, sumando la causada con tarjeta de crédito, consumo – libre destinación e hipotecaria, tuvo un crecimiento anual de 32,1%, debido mayormente a la dinámica en colocación de crédito hipotecario frente al año pasado de 65,1%.

El salario mínimo real vigente, tuvo un aumento anual de capacidad de compra de 4,01% y de ingreso por ocupado de -5,3%

Durante febrero de 2025, el gasto de los hogares se mantiene en terreno positivo denotando la disposición de compra de los hogares en los últimos meses. Aun así, es evidente el lento crecimiento que se mantiene en los primeros meses del año, donde la inflación, principalmente en servicios, continúa presionando el bolsillo de los hogares. Es importante tener en cuenta que los últimos febreros han tenido una mejor dinámica anual y mensual frente al promedio histórico, lo que evidencia un posible cambio de ciclo luego de pandemia. Durante febrero, la temporada escolar, San Valentín y la oferta de entretenimiento, como los conciertos de Shakira y los carnavales en Barranquilla pudieron generar un impacto positivo en el gasto.

En los últimos dos años, los bienes fueron la principal fuente de presión inflacionaria en Colombia, impulsando el crecimiento de la inflación. Sin embargo, con la desaceleración de los aumentos de precios en este segmento, los servicios han tomado un papel predominante en el aporte a la inflación. Este cambio se debe, en gran medida, a la indexación de los precios de los servicios a la inflación del año anterior, lo que limita su capacidad de ajuste a la baja. Además, los servicios presentan menor flexibilidad para reducir precios en comparación con los bienes y enfrentan una demanda menos sensible a cambios en el costo, dado que su sustitución es más difícil. Como resultado, los servicios se han convertido en el principal motor de la inflación en la actualidad.

El repunte de la inflación en los servicios está siendo impulsado principalmente por aquellos que son supervisados y regulados, ya que su ajuste de precios está determinado por normativas o índices de referencia. Dentro de este grupo, el servicio de gas se destaca como el de mayor presión inflacionaria, debido al incremento en los costos de importación que enfrentan las empresas proveedoras. Asimismo, los servicios de transporte, como taxis y buses, han registrado un aumento significativo en su inflación interanual, reflejando ajustes tarifarios que responden a costos operativos más altos. Por otro lado, los pagos relacionados con educación, incluyendo matrículas y pensiones escolares, han contribuido al incremento de la inflación de servicios, dado su carácter regulado y su indexación a la inflación pasada. Finalmente, los arriendos representan una de las categorías con mayor impacto en la inflación, afectando directamente el presupuesto de los hogares en todo el país

Los servicios, que representan aproximadamente el 48% del gasto de los hogares, han ganado mayor participación dentro del presupuesto familiar debido al fuerte incremento de sus precios. Este aumento en los costos obliga a los hogares a redistribuir su gasto, destinando una mayor proporción de su presupuesto a los servicios, en detrimento del consumo de bienes. En particular, los servicios supervisados, que presentan las mayores presiones inflacionarias, han mostrado un crecimiento más pronunciado dentro de la distribución del gasto. Como consecuencia, los bienes han perdido participación, especialmente los bienes durables, que han sido los más afectados en esta reconfiguración del consumo. Aunque tanto bienes como servicios han contribuido positivamente al crecimiento del gasto real en términos de volumen y cantidad, el mayor impulso proviene de los servicios, consolidándose como el principal motor del crecimiento del gasto de los hogares.

El gasto per cápita de los hogares en las diferentes regiones del país ha venido teniendo un crecimiento uniforme, en los últimos meses, siendo la región sur la que ha registrado un mayor crecimiento, pudiéndose ligar a un mayor terreno destinado a entretenimiento. Ahora bien, vale la pena destacar el salto que se ha dado en el gasto per cápita desde 2019 hasta 2025, siendo el resto nacional el que registra menor crecimiento.

Cuando revisamos las diferencias entre las regiones del país, se evidencia como a febrero de 2025, a excepción de la región centro, alimentos para el hogar ocupa más del 30% del bolsillo de los hogares, denotando la importancia que ha ganado este rubro en los últimos años, sin embargo, cuando se hace una recomposición del bolsillo, es decir la participación que tuvo este febrero frente el febrero pasado, la canasta de alimentos ha cedido terreno en el bolsillo, ligada a la bajada de precios del año pasado que pudo aliviar el gasto en estos bienes. En contraste, la canasta de vivienda ha sido la que más ha ganado participación en todas las regiones, dado el peso que han significado los aumentos en las tarifas de energía , gas, arriendos, entre otros. La región norte pudo haber mermado este efecto, luego de 2 años con importantes aumentos en el servicio de energía.

Aunque la inflación en regulados puede ser un obstáculo para la recuperación del gasto de los hogares, durante febrero, se registra una reducción en la sensación de comprar menos cosas que el mes anterior, esto podría ligarse a que durante este mes puede sentirse un mayor impacto de los aumentos salariales y por ende en el gasto, así como también celebraciones como San Valentín, temporada escolar y en el caso de Barranquilla, las ferias y fiestas pre carnavales que pudieron posibilitar una mejor percepción de compra.

Si bien el balance de compra mejoró durante febrero, los hogares continúan manteniendo ciertas preocupaciones dependiendo la ciudad en donde se encuentren, destacándose el tema de seguridad/violencia en Bucaramanga donde ha crecido significativamente frente al inicio del año de 2024. Sin embargo, también vale la pena destacar como la movilidad ha sido una de las preocupaciones que ha perdido peso en Bogotá, Cali y Bucaramanga, en contraste, la infraestructura ha empezado a ganar espacio dentro de las preocupaciones de los hogares en Cali, Barranquilla y Bucaramanga.

Desde 2023, el número de hogares que declararon haber comprado artículos escolares ha aumentado de manera gradual. Si bien la mayoría de estas compras provienen de hogares con hijos, parte del crecimiento también se debe a hogares unipersonales y en pareja. Lo anterior sugiere que muchas de estas personas probablemente se encuentran en educación superior o en cursos de educación continuada, comportamiento que influye en un cambio de tipo y de volumen de útiles escolares que se necesitan. Este tipo de niveles educativos requieren menos cuadernos, incluso un folder y hojas pueden ser suficientes. Además, los textos académicos suelen ser más específicos y, en muchos casos, accesibles en formato digital

Así mismo los hogares consideran la tienda de barrio como el canal preferido para comprar útiles escolares superando la participación de 2024. Por otro lado, la zona comercial también ganó participación, pues este canal puede ofrecer una mayor variedad de útiles a precios asequibles, e incluso se pudo convertir en una opción viable para los hogares que necesitan un mayor volumen de útiles y pueden recibir un mayor descuento.