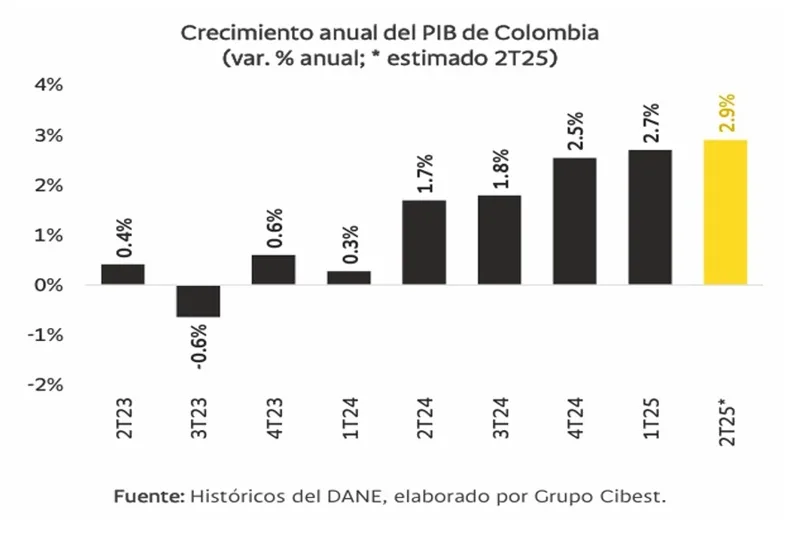

(Investigaciones económicas Grupo Cibest).- Estimamos que el PIB de Colombia habría crecido 2,9% anual en el 2T25, resultado que se conocerá el próximo 15 de agosto en la publicación de cuentas nacionales del DANE. Así, se ubicaría por encima de nuestra más reciente proyección (2,3%), aunque, estaría en línea con el último NowCast Bancolombia. De materializarse este resultado, se consolidarían cinco trimestres con variaciones anuales positivas y tres con un ritmo superior al 2,0%. Asimismo, el crecimiento inter trimestral SA acumularía ocho trimestres con variaciones positivas y tres consecutivos con incrementos entre 0,8% y 0,9%, lo cual evidenciaría una mejora significativa frente a lo observado en años recientes. Esta expectativa responde a los registros del ISE y al dato esperado para marzo (4,2%).

La aceleración de la demanda interna y del consumo ha dinamizado varios macrosectores, algo que contrasta con los retos que persisten en materia de inversión. La recuperación de la producción agregada ha estado impulsada principalmente por la mayor demanda de bienes por parte de los hogares, a pesar del pausado proceso desinflacionario y de reducción en tasas de interés. Aunque la expectativa de un cambio de gobierno en 2026 podría estimular la inversión, las altas tasas de interés y los riesgos fiscales, limitan la recuperación de sectores clave como construcción y manufactura.

Entre los servicios, el segmento de administración pública y recreación mostró un crecimiento sostenido en abril y mayo (2,1% y 3,1% anual, respectivamente) y ha sido un soporte clave del dinamismo económico. El sector público mantiene un ritmo de expansión resiliente, por el elevado déficit fiscal acumulado, mientras que los hogares han elevado su gasto en suscripciones y apuestas en línea.

Esperamos que el sector privado, liderado por los servicios (sector terciario) y la agricultura (sector primario) hayan impulsado el crecimiento, lo que contraste con un pobre desempeño de minas y canteras. El macrosector CTAC habría sido el principal motor del crecimiento económico, destacándose el comercio minorista con un avance medio de ventas del 12,1% anual durante el trimestre, el dato más fuerte desde que tenemos registros. Esta fortaleza se ha dado gracias a la recuperación de la demanda privada por bienes y la menor inflación. Además, las actividades financieras e inmobiliarias habrían contribuido significativamente al crecimiento del PIB.

El sector primario habría mostrado un comportamiento mixto, favorecido por buenas condiciones climáticas en cultivos como el café, a pesar del retroceso adicional de la minería por las afectaciones en la producción de carbón y petróleo. Por otro lado, el sector secundario habría presentado señales de recuperación, ya que la industria manufacturera habría avanzado 1,4% anual en el segundo trimestre, impulsada por mejores condiciones, una creciente demanda interna y menores tasas de interés.

Desde la demanda, el consumo de los hogares habría mejorado su ritmo de crecimiento según nuestro Indicador de Consumo en Tiempo Real (aquí ). El consumo público, por su parte, se mantendría resiliente ante el elevado desbalance de las cuentas del GNC. Por su parte, la balanza comercial seguiría deteriorándose por el aumento de importaciones, pese a los recientes avances en exportaciones y a un entorno de menor incertidumbre comercial internacional gracias a nuevos acuerdos.

De confirmarse, el resultado traería un sesgo alcista para el consolidado del año. Más allá de la heterogeneidad sectorial, la continuidad de la recuperación económica sería una señal favorable.