(Rodrigo Lama, Chief Business Officer de la fintech latinoamericana Global66).- La semana pasada estuvo marcada por el primer recorte de tasas del año por parte de la Reserva Federal de -25 pb, quedando la tasa en 4,25 % y por sorpresas positivas en consumo y actividad en EE. UU., donde las ventas minoristas de agosto superaron ampliamente las expectativas, las solicitudes de desempleo retrocedieron y el índice manufacturero de la Fed de Filadelfia repuntó con fuerza, despejando de momento temores de un escenario de estanflación.

Por su lado, a mediano plazo el dot plot y el comunicado del FOMC reforzaron una senda de recortes graduales y dependientes de los datos, especialmente de inflación y empleo, mostrando un sesgo más expansivo

En los mercados, el balance semanal fue mixto: los mercados de renta variable americanos alcanzaron nuevos máximos históricos, el dólar (DXY) terminó levemente al alza; el rendimiento de los Treasuries a 10 años se afirmaron en torno a 4,14 %; el oro avanzó y se mantuvo cerca de máximos históricos y el cobre cedió marginalmente. En Latam el peso chileno se mantuvo estable con sesgo de depreciación, mientras el peso colombiano volvió a destacar al consolidarse bajo los $3.900 y continuar con su apreciación frente al dólar.

Esta semana, la agenda vuelve recargada de noticias macroeconómicas, con ambos PMI de septiembre de manufactura y servicios, las ventas de viviendas nuevas y existentes, el PIB del segundo trimestre y, sobre todo, el PCE subyacente de agosto, la métrica de inflación clave para la Fed, junto con nuevos comentarios del presidente de la Fed Jerome Powell.

Perspectivas a corto plazo

Luego del inicio del ciclo de recortes de tasas de interés en Estados Unidos y del giro hacia una postura más acomodaticia, reforzamos nuestra tesis de un dólar con tendencia estructuralmente bajista para los próximos meses y lo que resta del año. En paralelo, el apetito por riesgo debería sostener flujos hacia renta variable y refugios alternativos como oro y plata, con menor preferencia por la renta fija especialmente los bonos del tesoro de Estados Unidos a 10 años, en un entorno de volatilidad contenida momentáneamente.

Sin embargo, al corto plazo no descartamos rebotes técnicos del dólar ante eventuales sorpresas en las cifras macroeconómicas o cambios en el tono de la Fed, pero los consideraríamos correcciones dentro de una tendencia bajista principal

Barómetro de tasas de interés

Tras el recorte de -25 pb de la Fed la semana pasada, el mercado ya mira a la reunión del 29 de octubre. El barómetro asigna una probabilidad de 95,2 % a otro recorte de 25 pb para dejar la tasa de interés en el rango 3,75 % – 4,00 %, La opción de pausa en 4,00 % – 4,25 % queda en 4,8 %, mientras que un movimiento de 50 pb prácticamente no se considera.

En cuanto al dot plot, la lectura posterior a la reunión reforzó una senda de recortes graduales y dependiente de los datos: la mayoría de los miembros ve espacio para 2 bajas adicionales hacia el término del año, aunque con mayor dispersión entre las proyecciones a largo plazo. En conjunto, la comunicación mantiene un sesgo dovish pero prudente, consistente con un dólar más débil siempre que los próximos datos no reaviven futuras presiones inflacionarias.

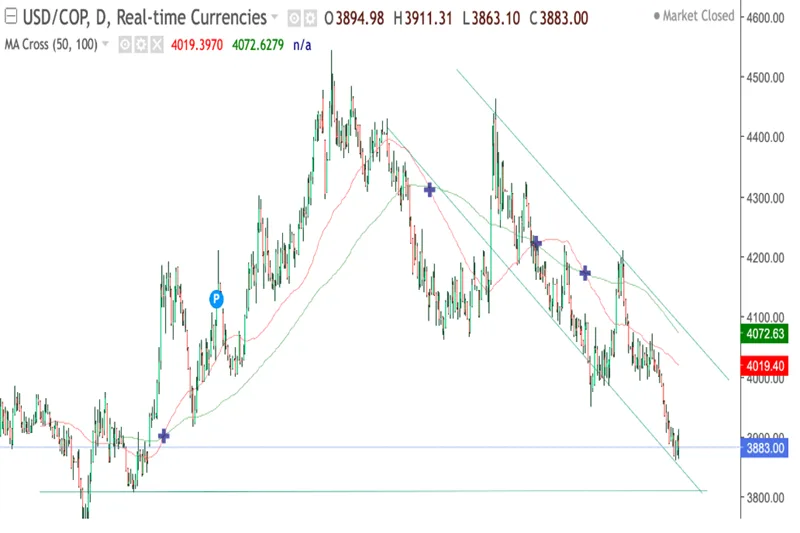

Precio USD/COP de esta semana

Tendencia: Claro sesgo bajista de fondo.

Soporte / Resistencia: 3.850 / 3.950 COP

RSI(14): 60,4 → momentum positivo de corto plazo.

MACD (50,100): venta, presión bajista se acentúa.

Medias móviles: Precio se aleja de ambas MA50 y MA100.

SEMANA 15 DE SEPTIEMBRE

Estados Unidos:

La semana sorprendió al alza en consumo y actividad, mientras la Fed recortó -25 pb en línea con lo previsto, dejando la tasa en 4,25 % acompañado por el posterior comunicado y conferencia de prensa. Las ventas minoristas de agosto avanzaron 0,6 % versus el 0,2 % esperado y el componente subyacente creció 0,7 % respectivamente, señalando un consumo aún sólido.

Colombia:

Datos de julio con sorpresas positivas. La producción industrial creció 5,8 % versus el dato previo 2,2 %, y las ventas minoristas se aceleraron a 17,9 %, superando el 11,6 % esperado, evidenciando mayor dinamismo interno.

ESTA SEMANA

Estados Unidos:

Semana enfocada en actividad y consumo. El día martes se prevé moderación en los PMI preliminares de septiembre: manufacturero 51,8 menor al resultado previo y servicios 53,8, además de las declaraciones de Jerome Powell por la tarde. En vivienda, se prevé que las nuevas ventas de agosto sean de 651 K y la de existentes en 3,96 M. Además, se espera que el PIB 2T se mantenga en 3,3 % y que las solicitudes iniciales de desempleo marquen 235 K. Finalmente el día viernes, tendremos la cifra de PCE subyacente de agosto que será clave para validar la trayectoria de la inflación.

China:

El día de ayer, el Banco Popular de China mantuvo intactas las tasas de interés, quedando la tasa de préstamo en el mismo dato previo de 3,5 %.

Colombia:

Sin eventos macro relevantes en agenda. El mercado seguirá atento al petróleo y al comportamiento del USD/COP frente a los datos y discursos desde EE. UU.

Perspectiva y escenarios para esta semana:

“La semana arranca con mercados prudentes, aún digiriendo el primer recorte de tasas por parte de la Fed y a la espera de un conjunto de datos macroeconómicos que marcarán la pauta de los próximos días. El telón de fondo combina una desaceleración gradual del mercado laboral y presiones de costos contenidas, mientras el dot plot y el comunicado post-FOMC apuntan a una ruta de recortes gradual y dependiente de los datos.

En el frente internacional, el apetito por riesgo se mantiene: la renta variable y los metales (oro y plata) continúan firmes y la volatilidad sigue acotada. A nivel local, en Chile no se anticipan cifras macro relevantes tras la pausa en los ajustes de tasas del Banco Central; por lo tanto, la atención recaerá en el cobre y en la trayectoria del dólar global. En Colombia, la agenda también es acotada y el foco permanecerá en el petróleo y en el comportamiento de los mercados internacionales.

Dicho lo anterior, si los datos macro en EE. UU. sorprenden al alza y la inflación se mantiene moderada, se disiparán los temores de estanflación, continuará el rally de los activos de riesgo y el dólar tenderá a debilitarse a nivel global. En ese contexto, el USD/COP profundizará su caída hacia $3.800, apoyados por rendimientos del Treasury al alza y un aumento en los flujos de capital hacia mercados emergentes.

En cambio, si la actividad sorprende a la baja y surgen brotes inflacionarios, podría activarse un rebote técnico del dólar: el USD/COP podría acercarse a $3.950, en un entorno de baja de rendimientos del Treasury, mayor aversión al riesgo, volatilidad al alza y toma de utilidades generadas en semanas anteriores”, indica el experto de la fintech Global66.