(Rodrigo Lama, Chief Business Officer de la fintech latinoamericana Global66).- La semana pasada estuvo dominada por señales sólidas provenientes de Estados Unidos, donde los PMI manufactureros y de servicios se mantuvieron en zona expansiva, las ventas de viviendas nuevas sorprendieron al alza disipando las preocupaciones sobre la evolución del mercado inmobiliario. Sin embargo, no hay duda que el tono de los mercados estuvo marcado por la conferencia de Jerome Powell presidente de la Fed y el sorpresivo resultado del PIB del 2T que superó el consenso del mercado.

Como consecuencia de estas cifras y de un tono más moderado, las expectativas para la reunión de octubre se ajustaron levemente a la baja: la probabilidad implícita de un recorte de 25 pb cayó desde 95,2 % a 90 %, reflejando menor convicción pese al sesgo de recortes graduales. Este ajuste se trasladó de inmediato a los activos de riesgo: las bolsas globales registraron tomas de utilidades tras varias semanas de alzas, el oro volvió a tocar máximos históricos encaminado a los USD 4.000/oz y el rendimiento del Treasury a 10 años repuntó hacia 4,20 %. Por su lado el dólar (DXY) se fortaleció a nivel global afectando negativamente al USD/CLP que retornó a la zona de $960 y el USD/COP perdió parte del soporte reciente, acercándose nuevamente a $3.900.

Esta semana la atención se concentrará en los datos de empleo provenientes de Estados Unidos, comenzando con las encuestas privadas JOLTS y ADP, además de los ingresos medios por hora, nóminas no agrícolas y tasa de desempleo. Este paquete será clave para recalibrar la trayectoria de tasas de la Fed y, por ende, el sesgo del dólar y de los rendimientos del Treasury.

En el plano local, en Colombia, tendremos una semana relevante con desempleo de agosto y la decisión de política monetaria del BanRep, donde el consenso no anticipa cambios respecto de la tasa actual.

Perspectivas a corto plazo

A pesar del rebote del dólar de la semana pasada, impulsado por datos sólidos en Estados Unidos, seguimos en el inicio de un ciclo de recortes de tasas, y el mercado ya descuenta con alta probabilidad dos bajas adicionales de 25 pb cada una. Por ello, mantenemos nuestra tesis de un dólar con tendencia bajista para los próximos meses y lo que resta del año. En paralelo, el apetito por riesgo debería sostener flujos hacia renta variable y refugios alternativos como oro y plata, con menor preferencia por renta fija en USD (especialmente bonos del Tesoro a 10 años), en un entorno de volatilidad contenida.

En el corto plazo no se descartan correcciones puntuales del dólar si los datos de empleo en Estados Unidos sorprenden al alza o si escala la tensión geopolítica entre Rusia y Europa, escenarios que podrían elevar los rendimientos del Treasury, favorecer un giro a activos defensivos y presionar a monedas emergentes como el peso colombiano.

Barómetro de tasas de interés

Tras el recorte de –25 pb en septiembre, el mercado ya mira a la reunión del 29 de octubre. El barómetro asigna una probabilidad de 90,8 % a otro recorte de 25 pb (rango 3,75 % – 4,00 %), mientras que la pausa en 4,00 % – 4,25 % queda en 9,2 %.

Respecto de la semana anterior, la probabilidad de recorte bajó de 95,2 % a 90,8 %, reflejando menor convicción del mercado tras un PIB 2T más sólido y el tono más cauto de Powell en la conferencia de la semana pasada.

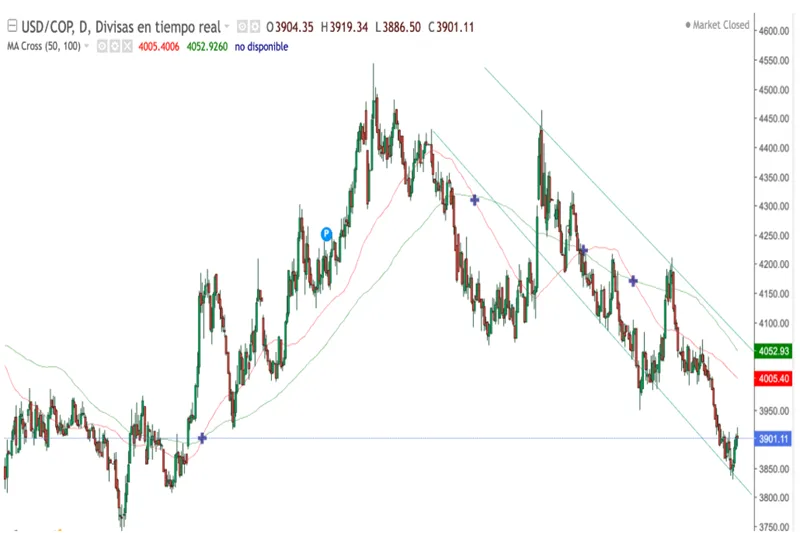

Precio USD/COP de esta semana

Tendencia: Sesgo bajista de fondo con rebotes técnicos intra semanal.

Soporte / Resistencia: 3.850 / 3.950 COP.

RSI(14): 58,0 → momentum positivo de corto plazo.

MACD (50,100): venta suave; la presión bajista de fondo persiste.

Medias móviles: Precio por debajo de MA100 y MA50 ganando distancia

SEMANA 22 DE SEPTIEMBRE

Estados Unidos:

Semana con señales mixtas en actividad, pero con sorpresas positivas en vivienda, PIB y empleo. Los PMI preliminares de septiembre se moderaron pero se mantuvieron en expansión. En vivienda, las ventas nuevas sorprendieron al alza y las existentes se ubicaron prácticamente en línea. El PIB 2T superó ampliamente el consenso del mercado y las peticiones iniciales de subsidios disminuyeron.

Colombia:

Sin datos nuevos de relevancia en la semana.

ESTA SEMANA

Estados Unidos:

Semana cargada con foco en confianza, empleo e ISM/PMI, además de salarios. Se espera que la confianza del consumidor de septiembre sea 95,3, y que las vacantes JOLTS de agosto disminuyan levemente. Para el empleo, el ADP septiembre apuntaría a disminuir respecto al mes anterior, y las nuevas solicitudes de subsidio a 229 K aumentarían. En actividad, el PMI manufacturero S&P Global septiembre se mantendría en terreno expansivo y el ISM manufacturero subiría levemente. El viernes sin duda es el día más importante de la semana con los datos de empleo, el mercado seguirá con ingresos medios por hora, nóminas no agrícolas y la tasa de desempleo que se espera se mantenga sin cambios.

Colombia:

En agenda, la tasa de desempleo del mes de agosto y la decisión de política monetaria del BanRep, donde el consenso apunta a mantener la tasa en 9,25 %.

Perspectiva y escenarios para esta semana:

“Luego de una semana marcada por tomas de utilidades en renta variable, nuevas dudas sobre la contundencia de la política monetaria en Estados Unidos y un repunte de la incertidumbre que impulsó flujos de capital hacia activos refugio como el oro, el dólar y Treasuries americanos, la atención vuelve a centrarse en los datos de empleo de Estados Unidos.

En el plano local, Colombia publicará cifras de empleo y la decisión de tasas del BanRep, insumos clave para calibrar la trayectoria de la política monetaria y su impacto sobre USD/COP en el muy corto plazo.

Si los datos en Estados Unidos confirman una tendencia a la baja pero con moderación en cuanto a creación de empleo, salarios y tasa de desempleo, sumado a un escenario de inflación contenida, se disiparán los temores de estanflación y continuará el apetito por riesgo. En ese contexto, el dólar tendería a debilitarse y los rendimientos del Treasury a bajar, con espacio para que el USD/COP recupere su senda bajista a niveles de $3.800, apoyados por flujos hacia activos emergentes y la apreciación de commodities como el oro y el cobre.

En cambio, si los datos de empleo nos dan una sorpresa positiva, podrían activar un rebote técnico del dólar, apoyado por los rendimientos del Treasury al alza, toma de utilidades en renta variable y aumento en la volatilidad. En ese escenario, el USD/COP se acercaría a $3.950. Como riesgo adicional, una escalada geopolítica considerable en Europa elevaría la aversión al riesgo y reforzaría este segundo escenario”, indica el experto de la fintech Global66.