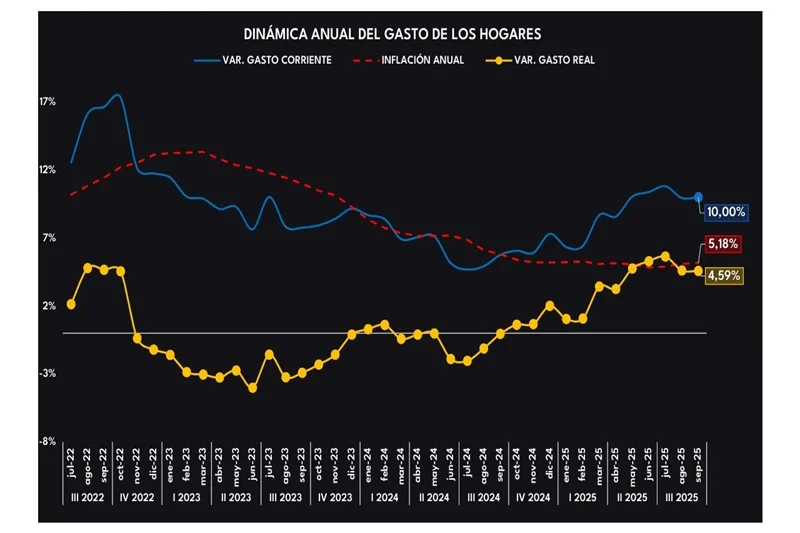

En septiembre, el gasto de los hogares, desde la medición de Gastometría de RADDAR, fue de $95,9 billones, cuando en el mismo mes del año pasado había sido de $87,2 billones, lo que significa un crecimiento en términos corrientes de 10,0%, continuando con el cambio de tendencia y con un crecimiento por encima del promedio de los últimos años, debido a una gran cantidad de efectivo en el mercado. En términos reales, el crecimiento anual del gasto fue de 4,59% y en agosto del año pasado decreció -0,05%.

La colocación crediticia, sumando la causada con tarjeta de crédito, consumo – libre destinación e hipotecaria, tuvo un crecimiento anual de 28%, debido mayormente a la dinámica en colocación de crédito de consumo que crece 32,61%, en línea con la dinámica de venta de bienes durables.

El salario mínimo real vigente, tuvo un aumento anual de capacidad de compra de 3,9% y los ingresos por ocupado crecieron al -2,8%.

El gasto de los hogares continúa mostrando un comportamiento positivo y en crecimiento, aunque en los últimos meses se evidencian señales de estancamiento. Esta dinámica favorable ha sido impulsada principalmente por el buen desempeño del mercado laboral, que ha fortalecido la confianza del consumidor ante una percepción de mejora en las condiciones económicas actuales. A esto se suma el impulso proveniente del crédito y el flujo constante de remesas, que han contribuido a sostener el gasto.

Sin embargo, el crecimiento podría estar limitado por la persistencia de presiones inflacionarias, especialmente en bienes no durables y servicios, lo que refleja una inflación aún resistente. Además, el lento ritmo en ciudades como Bogotá y Medellín — que concentran una parte significativa del gasto nacional— podría estar ralentizando el crecimiento agregado del gasto en el país.

En 2025, el gasto de los hogares en Colombia ha mantenido una dinámica anual positiva, ubicándose por encima de los niveles observados en años anteriores. Este impulso se ha reflejado con mayor fuerza desde marzo, cuando factores como la reactivación del crédito, el nuevo ciclo de compra de bienes durables y semidurables, la recuperación de la confianza del consumidor y las mejoras en el empleo fortalecieron la disposición de los hogares a gastar. Sin embargo, los resultados de agosto y septiembre comienzan a evidenciar señales de estancamiento en el crecimiento. Aun así, el desempeño del tercer trimestre de 2025 y de los meses que lo componen supera los comportamientos históricos de este periodo, mostrando la reactivación que ha caracterizado el gasto durante el año, aunque también encendiendo alertas sobre un posible escenario de desaceleración.

La confianza del consumidor ha mostrado una mejora sostenida durante el último año, destacándose el avance de los hogares de ingresos medios y bajos, que ya se ubican en terreno positivo. Este comportamiento se explica por el repunte tanto del índice de expectativas como del de condiciones económicas actuales, impulsados por la buena dinámica del mercado laboral. En particular, septiembre registró un desempeño notable, contrastando con los septiembres de años anteriores, que no mostraban resultados favorables desde 2021. Este repunte también puede asociarse al ánimo característico de los últimos meses del año, cuando las celebraciones, temporadas comerciales y mayores interacciones sociales tienden a fortalecer la confianza de los consumidores y, con ello, su disposición al gasto.

En lo corrido de 2025, el gasto de los hogares ha crecido principalmente impulsado por el mayor uso de los créditos de consumo, que aumentan cerca de 28% frente al mismo periodo del año pasado, representando para el IIIQ cerca del 26% de las fuentes de gasto, por encima del promedio histórico y similar al boom crediticio de 2022. Aunque este impulso no parece haber generado aún una presión significativa sobre las finanzas de los hogares, el freno en la baja de la inflación y la postura cautelosa del Banco de la República frente a los recortes de la tasa de política monetaria podrían elevar el costo del endeudamiento, sobre todo para los hogares con créditos con tasa variable.

Las remesas también han crecido con fuerza, aunque su efecto sobre el gasto se ha moderado en los últimos meses por la apreciación del peso ante la debilidad global del dólar. En contraste, los salarios y rentas avanzan menos, en línea con que buena parte de la creación de empleo ha sido de carácter informal que suele presentar una menor remuneración respecto al sector formal, pudiendo limitar el aumento de la masa salarial.

Entre julio y septiembre de 2025 se ha hecho más evidente el estancamiento en la desaceleración de los precios e incluso un leve repunte, con una inflación anual de 5,18% en septiembre, su nivel más alto desde febrero de este año. Este comportamiento obedece principalmente a la rigidez del componente de servicios, presionado por la indexación en categorías como educación y arriendos, y por presiones de costos ante los posibles impactos de la reducción de la jornada laboral en servicios como las comidas fuera del hogar. También ha influido el aumento en los bienes no durables, impulsado por el alza de algunos alimentos —tanto frescos como procesados— afectada por el cierre de la Vía al Llano, el encarecimiento de los costos de producción, incluidos insumos agrícolas como los fertilizantes y los mayores precios internacionales del cacao y el café.

Se espera que la reciente apreciación del peso ayude a moderar los precios de bienes importados, especialmente durables y semidurables. Sin embargo, las expectativas de un aumento significativo del salario mínimo en 2026, según declaraciones del gobierno, podrían limitar la baja de la inflación de cara al próximo año y llevar al Banco de la República a mantener una política monetaria restrictiva por más tiempo.

Al revisar el impulso al incremento de la inflación anual según la frecuencia de compra de los bienes y servicios que componen la canasta básica, se observa una mayor presión por parte de los bienes y servicios adquiridos con mayor frecuencia, cuyo aporte al aumento de precios ha crecido especialmente en los últimos meses. Esta situación puede estar impactando en mayor medida la percepción de incremento de los precios por parte de los hogares, ya que los hogares pueden ser menos sensibles a percibir el incremento de precios de bienes y servicios que no suelen adquirir de manera frecuente. En este sentido llama la atención de que si en enero de 2022 el precio de las cosas era de 100 pesos, hoy los de compra frecuente son cerca de un 37% más caros, superando el aumento general de precios y el de los bienes y servicios de compra no frecuente. Esto nos puede indicar en cierta manera la presión a la que realmente esta sujeto el bolsillo de los hogares.

La inflación continúa siendo presionada por los bienes y servicios de consumo frecuente, los cuales representan más del 60% del gasto en los hogares de ingresos bajos y medios. Esto los convierte en los más sensibles a las variaciones de precios en ese rubro, dado que cualquier aumento impacta directamente su capacidad de compra. Esta situación podría traducirse en una ralentización del gasto agregado, considerando que estos segmentos concentran gran parte de la población. En contraste, los hogares de ingresos altos presentan una distribución más equilibrada entre el gasto en bienes frecuentes y no frecuentes, destacándose en el tercer trimestre un crecimiento del gasto más fuerte en estos últimos, posiblemente explicado por el repunte del ciclo de compra de bienes durables que pueden ser más jalonados por estos niveles de ingreso.

El gasto de los hogares en dinero, al analizarse por niveles de ingreso, evidencia cómo la inflación impacta de manera diferenciada a cada grupo. En los hogares de ingresos bajos y medios, el mayor peso que tienen los alimentos dentro de su canasta de consumo ha generado un incremento en los desembolsos, impulsando un mayor crecimiento del gasto monetario en los últimos meses. Sin embargo, este comportamiento no necesariamente refleja una mejora en el poder adquisitivo, sino más bien el efecto del estancamiento de la inflación y su resistencia, especialmente en bienes y servicios de consumo frecuente, que terminan afectando en mayor medida a estos segmentos. En contraste, los hogares de ingresos altos, menos expuestos al aumento de precios en estos rubros, presentan un crecimiento más moderado en su gasto.

En los últimos meses, todas las canastas de gasto han mostrado un comportamiento positivo, destacándose especialmente las categorías de moda y entretenimiento, que han liderado la dinámica de crecimiento. Este impulso podría explicarse por la temporada vacacional de julio, las campañas de descuentos previas a las compras de fin de año y el abundante calendario de eventos relacionados con la diversión y el esparcimiento. Julio, en particular, se posicionó como el mes con el mayor crecimiento para todas las canastas, superando la dinámica promedio del trimestre. No obstante, los resultados de los dos meses siguientes comienzan a reflejar una desaceleración, sugiriendo una moderación del ritmo de gasto hacia el cierre del periodo.

Para el último trimestre del año se podría esperar que las temporadas de Halloween, pre Navidad y Navidad ganaran espacio en el carrito de mercado de los hogares, dada la tendencia de crecimiento que han presentado desde la pandemia.

Adicionalmente, en el 2025 los hogares han mostrado una mayor disposición para gastar en entretenimiento y bienes durables, lo que podría beneficiar directamente estas canastas, donde los hogares además tendrían acceso a temporadas de descuento como Black Friday, y algunos tendrían la oportunidad de disfrutar prima y vacaciones de final de año.